相关公司股票走势

市场成熟提供流动性

CBOT于1877年推出小麦期货,迄今为止,CBOT小麦仍是全球行业标准,同时也是世界上最具流动性的小麦期货。生产商、加工商、面粉厂及出口商都依靠CBOT小麦期货流动性问题,对企业解决风险管理解决方案极为关键。2007年5月14日,为了提高市场的参与性,CBOT在现有农产品合约之上进一步推出迷你合约品种,将交易单位和最小价格变动单位都调小至原合约的1/5。迷你合约推出的目的主要是降低市场准入门槛,让更多的个人投资者也可以参与交易,同时也是市场成熟的体现。

ZCE于2003年推出强麦期货,之后经历了多次合约修改并于2008年增添了硬麦期货(后于2012年修改为普麦期货),用于扩大小麦期货的交割品范围。我国作为农业大国,小麦的种植面积高达2414万公顷其中普麦产量相对较大。从ZCE的小麦期货合约来看,在交易单位上与CBOT的小麦普通合约和迷你合约都存在较为合理的对应关系,2手PM合约约等于1手W合约,约等于4手YW合约,而6手WH合约对应着1手W合约和6手YW合约,为套利操作提供便捷的换算方式。

|

表为ZCE和CBOT小麦期货合约对比

ZCE拟推出夜盘增加套利效率

时间风险是跨市场套利需要面对的一大挑战,随着国内市场日益完善,为了与国际接轨,国内交易所纷纷推出夜盘交易。郑商所于去年推出5个品种的夜盘交易,交易时间为21:00至23:30。目前为止运行情况良好,相关品种的价格跳空明显收窄,较好地改善了国内期货品种价格的连续性,强化了品种的价格发现功能。随着市场的逐步开放,郑商所小麦期货推出夜盘只是时间问题,能在同一时间段进行两个市场的交易对于投资者来说安全性更高。

价差稳定提示套利机会

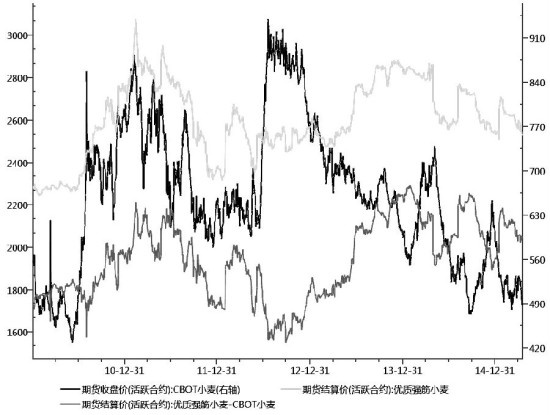

作为上市时间最长的期货品种之一,稳定的价差能够为套利交易提示可靠的机会。从2010年以来内外盘小麦价差的历史走势可以看出,存在较为明显的周期性。价差的波动区间相对稳定,在进行套利交易时,可以利用价差变化规律在进入区间下沿时做多价差,即多ZCE强麦空CBOT小麦合约;当价差进入区间上沿时做空价差,即空ZCE强麦多CBOT小麦合约。当然,在套利的过程中,除了需要考虑价差的合理性之外,还需要注意汇率的变化以及交易成本的存在。只有当价差足够覆盖所有成本时,套利操作才有利可图。

|

图为内外盘小麦价差

(来源:期货日报)点击进入【股友会】参与讨论

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜