|

�������г������ڴ�����֤50��ָ�ڻ�����֤500��ָ�ڻ��Ƴ�ǰ��10���ڹ�ծ�ڻ������ȵdz�����Ϊ�й������ڻ����������еĵ������ڻ�Ʒ�֡�

����֤������������������н�����չ10���ڹ�ծ�ڻ����ף���Լ��ʽ���ƽ���ʱ��Ϊ2015��3��20�ա�

����֤������ŷ����˱�ʾ��10���ڹ�ծ�Dz��������е���Ҫ��ծƷ�֣��ֻ�������ģ�ϴ������ԽϺá�Ͷ���߽ṹ��Ԫ�������չ�������ǿ�ҡ���չ10���ڹ�ծ�ڻ����ף������ڽ�һ����ȫ��ծ���������ߣ����ƹ�ծ�ڻ���Ʒ��ϵ���ٽ����ڻ������ºͷ��չ������ƶ���ծ�г����ڻ��г�������չ��������ʱ��г��ĸﴴ�º��ƽ������г����ĸ���л������塣

����Ϊ�²�Ʒ�Ƴ���·

���������ܵ��������������У��ٶ��ἰ����չ��������Ʒ�г�������������������ỹδ������10���ڹ�ծ�ڻ���Ʒ������ء�

������ʵ�ϣ�����Ѿ����н�����5���ڹ�ծ�ڻ���Լ���ᵽ��10���ڹ�ծ�ڻ����Ƴ���

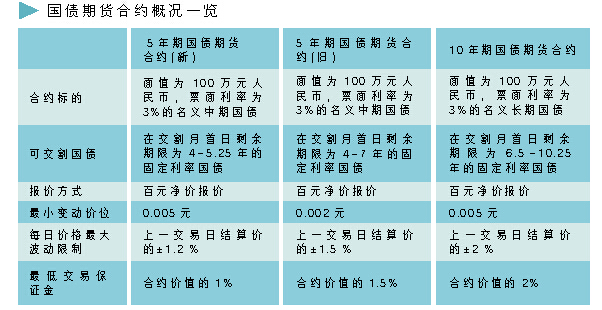

����2��27�գ��н�������������ġ�5���ڹ�ծ�ڻ���Լ������5���ڹ�ծ�ڻ���Լ����ϸ���Լ���5���ڹ�ծ�ڻ���Լ����ϸ����5���ڹ�ծ�ڻ���Լ��������

�����н�����5���ڹ�ծ�ڻ���Լ�Ŀɽ���ȯ��Χ�ɡ���Լ�����·�����ʣ������Ϊ4����7��ļ���ʽ��Ϣ��ծ������Ϊ����Լ�����·�����ʣ������Ϊ4����5.25��ļ���ʽ��Ϣ��ծ����

����һ���ڻ����ײ��Բ��ܾ�������ˬ��ʾ���ӹ����г�����10���ڹ�ծ�ڻ���5���ڹ�ծ�ڻ�����������Ҫ�Ĺ�ծ�ڻ���Ʒ���н����˴ν�5���ڹ�ծ�ڻ������к�Լ�Ŀɽ���ȯʣ������Χ����Ϊ4����5.25�꣬Ϊ���������ṩ����ȷ�ļ۸��ֺͷ��նԳ幤�ߣ��뼴���Ƴ���10���ڹ�ծ�ڻ���ͬ���ɲ��ֺ����IJ�Ʒ��ϵ��

�����ɽ���ȯ��Χ������5���ڹ�ծ�ڻ�����˿ɽ���ȯ����7���ڹ�ծת��Ϊ5���ڹ�ծ��10���ڹ�ծ�ڻ��ɽ����ծ��Χ����Ϊ3.5�꣬����ʾ����Ϊһ�£������г����ҵ��г��ڹ�ծ�ڻ���Ʒ�ɽ����ծ��Χͨ���ȶ��ڲ�Ʒ��������Ϊ���������ӳ���������������״����ƽ̹��������֮�������Ҳ����С���ʵ��ſ��ɽ����ծ��Χ���������ɽ����ծ֮�������ԡ�

���������г���Ծ��

�����Ƴ�10���ڹ�ծ�ڻ�����һ��Ŀ�����ڹ�ծ�ڻ��г������������������ڹ�ծ�ڻ���һ��Ʒ��ǰ����Ҫ��������г�������������

������ծ�ڻ���2013��9��6���������������³ɽ����ͳֲ�������Զ���ڹ�ָ�ڻ����յ������г�������Ϊ���ޡ���Ҳ����������ͱ����ٳ�δ�����кͱ��չ�˾�Ƚ��ڻ��������ծ�ڻ��г���Ե��֮һ����Ϊ��������������ӡ�����Ŀǰ���г����������ҵ������֡�

����Ϊ�˽����Ծ�Ȳ�����г������������⣬�н����ٶ��µ�5���ڹ�ծ�ڻ�����֤�����ʣ�����ͽ��ױ�֤����1.5%����Ϊ1%�������·�ǰһ������Ѯ��ǰһ�����ս���ʱ�𣬽��ױ�֤��Ϊ��Լ��ֵ��1.5%�������·ݵ�һ�������յ�ǰһ�����ս���ʱ�𣬽��ױ�֤��Ϊ��Լ��ֵ��2%�����ǵ�ͣ������ɡ�1.5%����Ϊ��1.2%��

����2014��11���н�������5���ڹ�ծ�ڻ���Լ����ͽ��ױ�֤����2%����Ϊ1.5%������������Լ�ɽ�����10�µ�6���������ǵ��ӽ�20���֣��ֲ���Ҳ���˽�3�����˺���������Լ�ɽ����ͳֲ�����ά���ڸ���ǰ�ڵ���������ˮƽ��

��������ͽ��ױ�֤����������ڽ��������ż����ʽ�ɱ����г������������ࡣ������ˬ��Ϊ��

����������ˣ��н�����5���ڹ�ծ�ڻ���Լ����С�䶯��λ��0.002Ԫ����Ϊ0.005Ԫ�������ڻ����о�������Ϊ��������С�䶯��λ������������ÿ���۸�ı�����ȣ������г�Ч�ʣ��ٽ���ծ�ڻ��г����ܽ�һ�����ӡ�

�����ڴ����ڹ�ծ�ڻ�

���������ڹ�ծ�ڻ��ͳ��ڹ�ծ�ڻ��dz����ڹ�ծ��ʱ�Ƴ��ͳ�Ϊ�г���ע����һ�����㡣

���������ڼ䣬ȫ����ЭίԱ��������������ѧ�о���ԭ�����ֿ����ύ�ˡ������Ƴ����ڹ�ծ�ڻ���ȫ��ծ�ڻ���Ʒ��ϵ�������

����ͳ��������ʾ���ҹ���ծ�����ɶ��ڡ����ںͳ��ڶ�Ʒ����ɣ�2014���ҹ����ڹ�ծ������ռ�Ƚӽ�6�ɣ���Ϊ����Ʒ�֡�

�����ֿ��ƣ��ҹ���ծ�ڻ�ӭ���ѵõķ�չ�����ڣ����ؽ���ӿ촴�²������ḻ��ծ�ڻ���Ʒ��ϵ���Ƴ�1���ں�3���ڶ��ڹ�ծ�ڻ������õط����г���ʵ�徭�á�

�������⣬�Ƴ��������Ĺ�ծ�ڻ���Ʒ���������dz����С������Ĺ�ծ�ڻ���Ʒ��ϵ�������ڹ���һ���г����ϡ����������Ļ����������ߡ����ӳ����������Ƴ��������Ĺ�ծ�������ڹ����������ƽ�����ҹ��ʻ����̡�ϸ�ֵĹ�ծ�ڻ���Ϊ����Ͷ�����ṩ���ʷ��չ������ߣ���ǿ����ծȯ�ߵ����ġ�

�������⣬���ƹ�ծ�ڻ���Ʒ�������ڼ۸��ֹ��ܵ���Ч���֣���2014����ĩ�Ǵν�Ϣǰ���г���Ӧ������5���ڹ�ծ�ڻ����г�����һ����ָʾ����5���ڹ�ծ�ڻ�1503��ԼΪ������2014��9�·ݿ�ʼ��11��21�����������µ�����Ҵ��������ʣ��ú�Լ�ڻ��۸�Ϳ�ʼ�ڽ���������Ԫ���۱�����94Ԫ������ߵ�98Ԫ���۸��ֹ��ܳ������֡�

�����½��ڼ��� ���Ӱ�

�������ߣ����Ӱ�

����˵�������а�