���������������ŵġ�������ģʽ���ڲƲ��ղ�Ʒ���������ɡ�

��������1�µװ������13��Ͷ���ͼ�ͥ�Ʋ����ղ�Ʒ���������ۣ��϶������֣�Ŀǰ������ͬ���Ʒ�Ľ���С����찲�Ʋ����գ���������������

�����ݰ�����չ�����Ա���ܣ���ϵ�в�Ʒ��ͬ���й��������ж�����

��ع�˾��Ʊ����

����˭������

��������찲�ڹ���

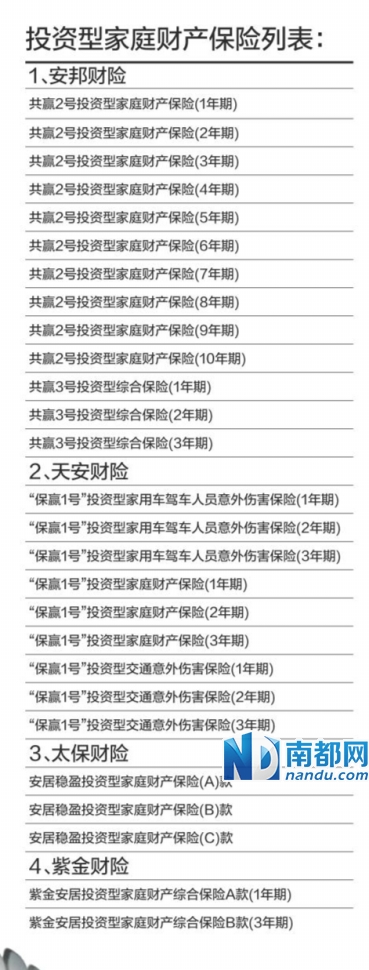

���������1��28�շ�����Ϣ�ƣ�ͬ�ⰲ�Ӯ2��Ͷ���ͼ�ͥ�Ʋ�����(1- 10����)��������һ�ꡣ����ż��2014��11��27�ձ������ij�ͬ�ⰲ����ա����Ӯ3��Ͷ�����ۺϱ���(1- 3����)��������һ�ꡱ����ǡ����ȥ���1��3�ձ�����������������Ե��������Ʒ����������Ϊһ�ꡣ

�������м���ѭ���ǣ�2010��11��5�գ�������������䰲�ӮͶ�����ۺϱ���(һ����-ʮ����)��ʮ�����ձ�������ͱ��շ��ʣ�Ҫ����������������֮�������꣬����ֹͣ���ۣ���Ҫ��ʮ�����ղ�Ʒ���������۹�ģ�����������100��Ԫ��

������Ȼ��ȥ��11��18�գ���һ�Ҳ����찲�Ʋ���������˾�ġ���Ӯ1�š�����Ͷ���ͱ���(һ���ڡ������ڡ�������)����������õ�������ͬ�⡣��Ȼ��2013�����̫ƽ���Ʋ������Ե�����Ͷ���Ͳ��գ�2010������Ͻ�������Ƴ�2��Ͷ���Ͳ��ա�

������ʵ�ϣ��϶���֮ǰ�ӱ���ҵ����ʿ��Ϥ��Ͷ���Ͳ��յ���������һ��Ϊ1����2�꣬����ֹͣ���ۡ�����2004����ջ�����ʼ���۸����Ʒ������Ŀǰ���а�����찲���������ҹ�˾�������۲�Ʒ��������Ȼ���������࣬����Ҳ�������ҡ�

������ôѡ��

�������ձ����

����������ܲ���

�����϶���������ѯ�˰������Ա��������ϵ�в�Ʒ��ֻ��ͨ������ȥ����

�����������Ա���϶�����ʾ����Ӯ3���ɻ��ּ�ͥ���ձ��ա������ͥ�Ʋ����պͺ��������˺�������������������ѡһ�֣�����Ӯ2�Ž����ϻ��֡���ը������������ɵ���ʧ��

������������ע�ط��ձ��ϣ���Ӯ2�Ż���á�Ͷ�����湲Ӯ3�Ÿ��ߡ���

������λ������Ա���϶����ƣ���Ӯ2����1������3���ڵ�Ԥ��Ͷ������Ϊ��������1������3���ڶ��ڴ��������ʻ����ϼ���0 .5%������Ӯ3�ŵ�1���ں�2����Ԥ��Ͷ������������1���ں�2���ڶ������ʼ���0 .75%����3���ڵ�Ͷ��������Ϊ����3�궨�����ʼ���0 .85%��

������Ӯ2�ŷ��ձ��Ͻ����Ը��ߡ�

������1����Ϊ������Ӯ2�ŵķ��ձ���Ϊ��ÿ�ݱ��յı��ս��Ϊ�����2��Ԫ����Ͷ���˹����ݱ����գ��ܱ��ս��Ϊ���ݱ��յı��ս�����ʵ��Ͷ�����������ܱ��ս��ó������ձ�ĵı��ռ�ֵ������������Ч���ڱ����ڼ䣬��Ͷ���˼���Ͷ���������ܱ��ս���Ӧ���٣����ٽ��Ϊ���ٵ�Ͷ���������Ե��ݱ��յı��ս�ͬһ�����������۹�����ٷݱ����գ����ܱ��ս������Ϊ�����30��Ԫ����

������Ӯ3�ű��Ͻ����Խ�����

���������հ��ݳ��ۣ�Ͷ����ѡ��Ͷ����ͥ�Ʋ����յģ�ÿ�ݱ��յļ�ͥ�Ʋ����ս��Ϊ�����1��Ԫ�����۹�����ٷݱ����գ�ͬһ�������˵ļ�ͥ�Ʋ������ܱ��ս������Ϊ�����10��Ԫ������ͥ�Ʋ��ܱ��ս��ó������ձ�ĵ�ʵ�ʼ�ֵ������������Ч����

��������ż����Ͷ����ѡ��Ͷ�������ÿ������˺����յģ�ÿ�ݱ��յĺ����ÿ��������ʱ��ս��Ϊ�����10��Ԫ�����۹�����ٷݱ����գ�ͬһ�������˵ĺ����ÿ����������ܱ��ս������Ϊ�����100��Ԫ����

��������ѧ��

����1��Ͷ���ͲƲ�����

�������϶������������ѯ�ͱ�����������������Ͷ���Ͳ��ղ�Ʒ����Ҫ��ʽ�DZ��ϼ�Ͷ�ʣ�����ͨ�Ҳ��ղ�Ʒ���ԣ������Ͷ�ʹ��ܲ��֡�

����Ͷ���ͱ��ղ�Ʒ��ΪԤ��������Ͷ�ʱ��ղ�Ʒ(���¼�ơ�Ԥ���Ͳ�Ʒ��)�ͷ�Ԥ��������Ͷ�ʱ��ղ�Ʒ(���¼�ơ���Ԥ���Ͳ�Ʒ��)��

����2��Ԥ�������ʲ��ó���ͬ�ڶ���1%

�����϶��������˰���������찲���յ�����Ͷ���Ͳ���������������յ�Ԥ�������ʳ���ͬ�ڶ����0.5%��0.85%�����찲��0.7%��

���������ݱ����涨����һͶ���ͱ��ղ�Ʒ���۹�ģ�����ó����ù�˾Ͷ���ͱ��ղ�Ʒ��ʹ���ܹ�ģ��30%��ͬһ�����ڵ��ڵ�����Ͷ���Ͳ�Ʒ�����ܹ�ģ�����ó����ù�˾��ʹ���ܹ�ģ��30%��

����3���˱�������

������10���15����ԥ�ں��˱���Ͷ���ͲƲ������˱���������ơ�

�����϶����Ƚ��˰����13���Ʒ������ʱ������ͬ���˱��������������Ա��պ�ͬ��Ч����Ϊ���˱��·ݣ�ÿ����һ���˱��·�����һ�£�����һ�µIJ��ơ��Թ�Ӯ2�š�3��һ���ڲ�ƷΪ�����˱��·�Ϊ0�˱�������Ϊ8000Ԫ�����˱��·�Ϊ1�µ���Ϊ8100Ԫ�����ÿ����һ��������100Ԫ��

������д���϶����� ��С� �϶��廭���·�

����˵�������а�