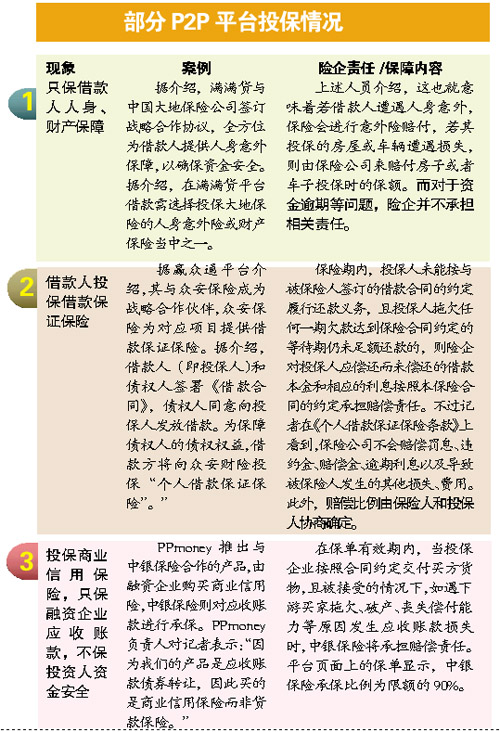

|

����Ϊ��Ͷ���˰��ģ�����P2Pƽ̨������Ĺҳ��ˡ����չ�˾�б��������뱣�չ�˾��������˵������ʾ��ʾ����P2P��Ʒ�İ�ȫ�Խϸߡ������ߵ��鷢�֣����ڴ���ձ��ѹ��⸶�����ͣ���P2Pƽ̨�����ջ��뱣�չ�˾�������������ڳ��ֶҸ�Σ��ʱ���軹��ϣ���������ֻ�ܱ�֤������������Ʋ���ȫ��

���������ձ�Ѷ �������ˏ����ܻۣ���β��������P2Pƽ̨���ֶҸ�Σ�����л����ߡ���ӯ������Ҹ�������������״���У���Ȼ�����Ƹ��������ʽף�����Ȼ�����ļ¡����ߴ�����֮�����չ����ġ�2014���й�������ҵ�걨�����˽��2014������ƽ̨��275�ң���2013���3.6������ˣ�����P2Pƽ̨������Ĺҳ������չ�˾�б��������뱣�չ�˾��������˵����

������ȥ������һ��P2Pƽ̨�ҵ����ǣ��������ǰ����dzб��������գ�ij���Ͳ��չ�˾����ظ����������̹�ԣ�������һ��֮��û�м���̸��ȥ�ˣ��Ͼ�������·���������˽���ڡ�ȥ�������������£��ڶ�P2Pƽ̨�dz������뱣�չ�˾������ҵ����ʿ��ʾ���ܶ�����ƽ̨����������������ﵱ����ν�С����ն��ס������ձ��ϱ�Ϣ��Լ���ȣ��ܴ�̶���ֻ������ƽ̨��һ����Ը�����������һ��������Ϸ��

���������˽����Ŀǰ������ƽ̨���У�����Ը��Ϊ����ƽ̨�б��ı��չ�˾��֮���٣������չ�˾��Ը���ȡ�ijб���ʽ���ǻ�͵���ijһ����Ŀǩ�����֤���գ��Ա�Ϣ������б��ϣ�������������ҵ������ص����ñ��������з���Ӧ���˿���ʧʱ���⳥�����ڲ���ʿ�п������е�����ƽ̨�Ὣ�Խ���˵����������˺�����������Ϊ���ϵ�һ�֣�����ʵ��������Ƕ����������ʵı��ϣ���ȫû�и���������е��ʽ���ʧ����մ�ߡ���

����������P2Pƽ̨�ͱ��չ�˾�ĺ���������û�й������գ�������DzƲ����ա����ñ��ջ����������գ��ʹ������ȫ�������¡��� �㶫�Ϸ����ڴ����о�Ժ���о�Ա��־���ʾ��

���������������ϴ�ʼ�ˡ��ܾ�������������˵��֮����ҵ�ھ���P2P��Ը������գ����������ڴ���ճɱ��dz��ߣ��ή��Ͷ���߶�Ӧ��Ͷ�����档

������־��Ҳ��Ϊ��������ż��ܸߣ���ƽ̨����Ҫ��������Ӫ���꣬����Ҫ�������ķ���Ŷӣ���̨����Ҫ���ܹ��ͱ��չ�˾�Խӡ������ڴ�P2Pƽ̨û��רҵ��أ�Ҳû�н���̨���ݽ����Ӳ����������

�������ѣ�

������Ͷ������һ������ �ɶ������������Ҫ

�������ڡ�Ͷ������P2Pƽ̨�Ƿ������Ȳ�Ͷ����ƽ̨�����գ���λҵ����ʿ����ʾ����һ����

��������Ͷ���߶��ԣ�����ѡ��߹��Ŷ��н����Ŵ��������飬���ȸߣ�ƽ̨�������ṩ�������о����ʵij��ƽ����Ŵ������������ṩ��Լ���ϣ���ؼ���һ�㣺ƽ̨�����������ʳ���˫������н�ƽ̨�������ʽ�أ�������ƽ̨���� ��������ʾ��

������־������Ϊ�������ϣ�ֻ�д��ղ����ȫ�ģ����Զ��ڱ���������б��ϣ�������û��P2Pѡ�����֣�����Ͷ������˵���ͱ��պ��������Ψһ����Ҫ�ı���������һ���ο����ݡ����ǽ��飬����ѡ�����һ�����ϵ�P2P����һ����Զ����������ķ���Ŷӣ�ͬʱ�ɶ��ı��������ʵ���Ƚ�ǿ�ģ���һ���������á�ͬʱ�����ʽ������ϣ�����ж����ĵ�������������йܡ�

����P2Pƽ̨����������ƽ̨��P2P�ǡ����˶Ը��ˡ���Ӣ����д��

�������ߣ��ˏ� �ܻ� (��Դ�������ձ�)

����˵�������а�