���������Ѿ����������������ߣ���Ԫ������һ��ʺܿ��ܴӵ�λ��������Ԫ���Ʋ�Ʒ�����ʿ������ϣ�������ά�������������߹��ҵĻ��Ҷ�����һ�����Ȼά���ڽϵ�ˮƽ�����������Ʋ�Ʒ����Ҳ�������ߵ͡�

��������������� ����

���������Ƴ���������Ʋ�Ʒ�Ǵ�������ʲ�����Ҫ������Ŀǰ��Ԫ���۱ҡ���Ԫ��ŷԪ�������Ƴ���������Ʋ�Ʒ�е�����Ʒ�֣���������µ��¶�������ʾ����Щ���ֵ����Ʋ�Ʒ�����ʾ����ֲ�ͬ�̶ȵ��»���

��������ר�ұ�ʾ�� ���ʡ����ʶ�����Ӱ��������Ʋ�Ʒ�������ʣ�չ��δ�����ƣ���Ԫ���Ʋ�Ʒ�������»��Ŀ����Խ�С�������������еĿ��ܣ�����Ԫ��ŷԪ��Ӣ���ȱ��ֵ����Ʋ�Ʒ���ܼ����ߵ͡�

��������������Ʋ�Ʒ��С��鲻��͵����Ӧ�����й�ע���ʡ����ʵ�Ҫ�صIJ��������Ӧ�䣬��ʱ����������

������״��

������Ҳ�Ʒ���������»�

������������������ŷ�����зֱ���6�º�9�¸���Ϣ10�������⣬�������Ĵ����ǡ�Ӣ������Ҫ����ҷ��й���ά�����ʲ��䣬��������ˮƽά���ڵ�λ������Ͷ���߳��е�����ʲ����ܻ�õ������ʴ���һ���ϵ͵�ˮƽ��

��������Ƹ��������һ���о������б�ʾ������������������������ǰ3�����ȣ���ҹ̶����������Ʋ�Ʒ��ƽ��Ԥ�������ʴ�1�·ݵ�3.50%�»���10�·ݵ�2.43%����������30%��

�������й����𱨼��ߴ��������ͳ�Ƶ�����������Ʋ�Ʒ������Ԫ���۱ҡ���Ԫ��ŷԪ�Ĵ������Ƴ���������Ʋ�Ʒ�е�����Ʒ��������Ҳ�������»���

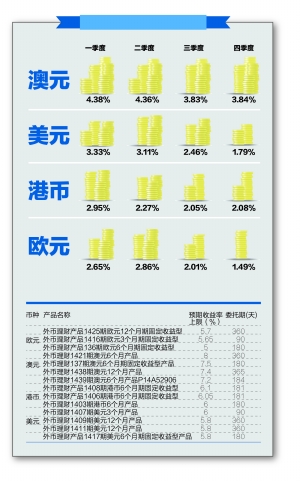

������Ŀǰ��������ߵİ�Ԫ���Ʋ�ƷΪ���������������е�297ֻ��Ʒ��һ���ȵ��ļ��ȷ��еIJ�Ʒ��ƽ�����Ԥ�������ʷֱ�Ϊ4.38%��4.36%��3.83%��3.84%�����Կɼ���������ĩ��ʼ�����ʳ����»���

������ŷԪ����Ԫ�»����ٶ�Ҳ�Ͽ죬��������Ԫ����Ʒ�֣�����һ����ʱ��ƽ�����Ԥ�������ʻ���3.33%�Ľϸ�ˮƽ���������ļ��ȣ����»�������2%������1.97%�����������ȵ�ƽ������ֱ�Ϊ3.11%��2.46%�����ֽ���ʽ�»�����ŷԪƷ���ϣ�һ�������ļ��ȵ�ƽ��Ԥ�������ʷֱ�Ϊ2.65%��2.86%��2.01%��1.49%���ļ��ȵ�ƽ�����Ԥ��������Ҫ����һ����1���ٷֵ����ϡ�

���������˵���۱ҽ����������Ԥ��������ˮƽ�仯���ȵ�����Ԫ��ŷԪ��������ʾ��һ�������ļ��ȵ�ƽ������ֱ�Ϊ2.95%��2.27%��2.05%��2.08%����Ҫ�Ƕ����Ⱥ��������»��Ƚ����ԡ�

����̽Դ��

������������Ӱ������

����Ϊʲô������Ʋ�Ʒ�����ʳ����»������Ҫ��Ӱ��������Ʋ�Ʒ�����ʵ���������ԭ������Ƹ�����ʦҶ�ַ��ʾ������һ��ʡ���ҷ��й������Լ�����������г�����ˮƽ�����ض����ΪӰ��������Ʋ�Ʒ�����ʵ����ء�

����Ҷ�ַ�����������ŷ�����н�Ϣ�⣬��������ά�����ʲ��䣬������������ˮƽ������ƽ������£�����������Ʋ�Ʒ�������»������ؾͼ���������һ��ʺ����г�����ˮƽ�������档������Ҷ���Ҫ��һ��ʵ�����������������Ԫ����Ԫ��ŷԪ�����ڵ���Ҫ��Ҷ�����������ֵ����ƣ���ʹ����Ԫ����Ԫ�Լ�ŷԪ��������Ʋ�Ʒ��ƽ��Ԥ�������ʶ����ֶ��ݷ�����������Ʋ�Ʒ������ƽ��Ԥ��������Ҳ��1�µ�3.50%������3�·ݵ�3.85%���Ӷ����ȿ�ʼ������Ҷ���Ҫ���Ʒ�����������ȣ����ֿ�ʼ��������ʹ������������������Ʋ�Ʒ�Ĺ����п�ʼ�������������������ʷ������ӵijɱ����Ӷ���������Ʋ�Ʒ�������ޡ�

���������ڱ����г��ʽ���Ŀ���ʹ������ҹ̶��������ʲ���ƽ��Ԥ�����������»�����������Ҳ�Ʒ���м��е�6�������������г��ʽ�۸��6�·ݿ�ʼת������һ��������������Ʋ�Ʒ�������ʡ���Ҷ�ַ������6�·��Ժ���Ԫ������һ���������תΪ�������У������Ԫ������Ʋ�Ʒ��ƽ��Ԥ�������ʵ��ƼӾ磬�ټ�����Ԫ������Ʋ�Ʒ��������Ʋ�Ʒ�еķ�����ռ�Ƚӽ����ɣ����ʹ��������Ʋ�Ʒ���������ʳ����ߵ͡�

�������ƣ�

������Ԫ���ƻ��߸�

��������һ��ʡ���ҷ��й����ʡ�������г�����ˮƽ��Ӱ�������������أ�ר�ҷ�����δ����Ԫ���Ʋ�Ʒ�����ʽ����п���ֹ�����ȡ�

����Ҷ�ַ����������δ�����ʵ����ƣ����������Ѿ����������������ߣ���Ԫ������Һܿ��ܴӵ�λ������������ά�������������߹��ҵĻ��Ҷ�����һ�����Ȼά���ڽϵ�ˮƽ�����ڹ��ں�����߷��棬���ڶ����н�һ����������ȫ�潵Ϣ��Ԥ�������£��������ҹ̶��������ʲ��������ʿ�������֮ǰ�������ȵ�״̬��ת�����У����������ص���Ӱ�죬����ʹ��������Ʋ�Ʒ���ֳ��ַֻ�����Ԫ��ŷԪ��Ӣ����������Ʋ�Ʒ����������Щ���һ������ʲ��������£������ܵ������������ص�Ӱ��������ߵͣ�����Ԫ���Ʋ�Ʒ�ܵ���Ԫ���ʷ�����Ӱ�죬���»��̶ȿ���С���������Ʒ�֡�

�����������Ʒ���ʦŷ���Ҳ��ʾ���������������������ߣ���Ԫ����ˮƽ���߸ߣ���Ԫ���Ʋ�Ʒ�������п��������ߡ���������Ʋ�Ʒ�������в���ܴ�ʹ��������ͬ��ͬһ���ֵIJ�ͬ��ƷҲ�����нϴ������Ͷ���߿��Զ��Ƚ�ѡ��

�������ԣ�

����Ī������Ҷҳ����������

����������ʾ��Ŀǰ������Ʋ�Ʒƽ���������3%���ң�����������Ʋ�Ʒƽ��������5%���������ı���֮�£�С��������ѡ��������Ʋ�Ʒ�أ�Ҷ�ַ彨�飬���Ȳ�Ҫ������Ҷһ������ȥ���������Ʋ�Ʒ����Σ�������Ҫ������ҵ�Ͷ������˵������ѡ��Ͷ����Ӧ���ֵ�������Ʋ�Ʒ��

����ŷ������ʾ����ͨͶ����ѡ��������Ʋ�Ʒ������Ӧȷ���Լ��ķ��ճ���������ѡ����������߷DZ��������������Ʒ��Ȼ��Ҫ��ע������Ʋ�Ʒ�Ĺҹ���ġ����ʡ������ԡ����ޡ��ż��ȡ�

����������ʾ���ǽṹ��������Ʋ�Ʒ�ķ�������ȫ���ǹ������У���Щ������Ʋ�Ʒ�нӽ�80%���DZ����ͣ�����֤����ͱ������������ͣ��������Ͷ������ծȯ������г�����Ϊ����

����ŷ��᰽��ܣ���������ǽṹ�����Ʋ�Ʒ��Ͷ����Ҫ��ע�ĵ㡣��һ��������Ʋ�Ʒ��������ò��ߣ���Щ������������ȡij����ã������ͬ������������£�ѡ����ʵ͵�Ʒ�֣��Ƕ�����IJ��ֱ��ϡ��ڶ��������Է��棬�е�������Ʋ�Ʒ������ǰ���Ȩ���е�û�У�Ͷ������۲���ǰ��ֹ��������һ����ԣ���ǰ��ֹ�IJ�Ʒ�������ʻ�Ƚϸߣ������̡������е��ڣ��������ʻ��Եͣ����л���ɱ�Ҳ�����������Ʋ�Ʒ��Ͷ�����ޣ������Լ���ʹ��������д��䡣���ģ�Ҫע���ż��������⡣������Ʋ�ƷԤ��������Ҫ������һ��ڻ��߶��ڴ�������Ͷ���ż��Ƚϸߡ��������ر�涨���깺�����������Ҳ�ϸߡ�

��������ר�ҽ��飬��������������Ʋ�Ʒ�Ĺҹ���Ķ�Ϊ����/���ʡ������ָ������Ʊ���ӡ�ծȯ����ȣ��Դ�Ͷ������Ҫ����˽⣬Ū�����Ʒӯ���ṹ��ӯ��ģʽ�Լ���Ʒ�ڸ����г�������ӯ�������Ŀ����Ժͷ��ȡ�

����˵�������а�