������7�۷������Ƚ��۸�ʵ�ڣ������ÿ�����

������������������Ϊ���Լ��ܷ�����һ�������ؼ����ڷ������ܼۡ�������ȴҪ˵��Ӱ�����ܷ�����һ������������ز��Ƿ��ۣ����Ƿ�������������ڡ�7�۷�����������Ƶ������ý�壬��������Ϊ�����������߿�ʵ�У�������Ҫ��������˵�����һ����ʵ�ڵĺ���Ϣ������Ϊʲô�أ������ư�����һ������ˣ�����Ϊʲô�����ۿ۱ȷ����ۿ۸�ʵ�ݡ�

������Դ���������� ���ߣ�����������

����ϸ�ĵIJ���������֣��������°�ġ������������������ˡ�7�ۡ���ѡ�

������7�۷������൱��ʲô�أ������ƽ������µ�ͬ�ڴ����д�������������Żݡ�����ۿ���2008�����Σ��֮�������ݳ��ֹ�����ʱ���õ�����Ĵ������ʵ����Ǻ��������ˣ�2008��֮���й������µ������õ�7�۷����Żݵ���Щ��ȴûʲôʵ�ʵ���ʧ�����ţ��Ǿ��������������������ӣ�

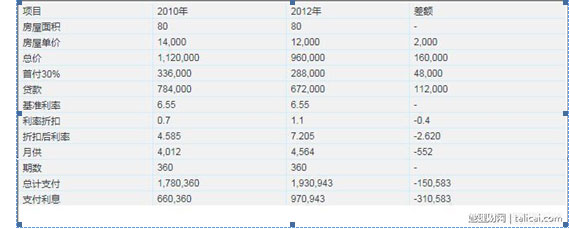

����ij����2010�����Ϻ�������һ��80ƽ�ķ���������1.4��Ԫ���ܼ�112��ִ�л����ʣ�6.55%��7�۴������ʡ�2012���г������������ӵ��۽���1.2���ܼ�Ϊ96��ֻ���õ������ʣ�6.55%���ϸ�10%��1.1�����ʣ��Ĵ��

|

����������������������������ˣ�

������2010������112��30%=33.6��Ԫ

������2012������96��30%=28.8��Ԫ

����2012���������ٻ�4.8��Ԫ�����ǻ��д��

����2010��Ĵ�������Ϊ6.55%��0.7=4.585%�������=112��33.6=78.4��Ԫ

����2012��Ĵ�������Ϊ6.55%��1.1=7.205%�������=96-28.8=67.2��Ԫ

��������30��ȶϢ������㣬��Ȼ2010������ߣ���ÿ�±�2012�����ٻ�552Ԫ��30��������Ϣ��31��Ԫ����֧��15��Ԫ������������7��ʱ���뽵��֮����֧���ܶ�һ���ˡ���ô��������֪��Ϊʲô�������ʱȷ����ܼ۸���Ҫ���𣿣���Դ���������������ߣ����������ˣ�����

����˵�������а�