�����̱�

���������̱�Ѷ ��֮�����ٶ��Ƴ���һ���ġ������������գ�����С���ڷ�����(��)�������ڽ���4���Ѿ������е�Ͷ����������ƽ̨�вƱ������ϣ��Ƴ������ܡ����֡������������Ʋ�Ʒ��ʱ����ת���ڡ���Ϥ���ڸ�ƽ̨�ϵ����Ʋ�Ʒ��Ԥ���껯������5.4%~7%������Ϊ3������3�겻�ȡ�ҵ�ڷ�����ʿָ�����ڡ������ࡱ��Ʒ��ΪһƬ�캣֮����ת�����ƽ���ƽ̨������ҵ�����һ�θ��硣

�������вƱ��͵���������4���£���ƽ̨��������110��Ԫ���Ʋ�Ʒ�����ǵ�Ŀ����δ������������10000��Ԫ�������գ�����С������ҵ���ܾ������вƱ���˾CEOԬ���������̱�

�����������û��У�30�����ҵ���������50%���û�����û�й�һ�������϶������ƾ���������Ԭ���������������û��dz���Ҫһ���Ķ������Ʋ�Ʒ��

�����̱��������вƱ�ƽ̨�Ͽ�����Ͷ���߿������湺�����С�������������˾�Ƚ��ڻ��������ĸ��ඨ�����Ʋ�Ʒ���Լ���С��ҵ����������߷����Ľ���Ʒ���̱����߷��֣�������������3���ڵ������ղ�Ʒ�⣬�������˴���Ʒ���������ꡣͶ���������빺���ƽ̨��Ʒ����Ҫ����ԤԼ���вƱ�������ʾ����ȥһ�ܣ�ͨ��ԤԼ�ɽ����Ϊ2.3��Ԫ��ռ���ܳɽ���67.2%��

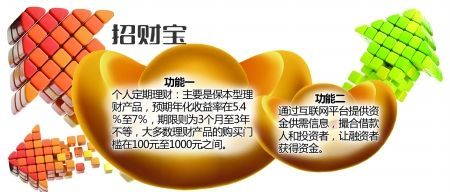

������Ԭ�������ܣ�ͨ�������ĸ����µ�����Ӫ���вƱ��ϲ�Ʒ��ƽ���껯��������6.4%~6.9%����������2~6���£�ÿһ��������ɵ�ƽ���ٶ�Ϊ10�롣Ŀǰ�����вƱ���ƽ̨�ϵĶ������Ʋ�Ʒ��Ԥ���껯��������5.4%��7%��������Ϊ3������3�겻�ȡ���Ϥ���вƱ��ṩ��Ϣ���ϵ����Ʋ�Ʒ���ҹ����ż���100~1000Ԫ֮�䣬�ż�����������ж������Ʋ�Ʒ5��Ԫ���ż��ϵ͡�

����ƽ̨����

�������ˣ��������ƿ�һ������

��������ʱ���Ա��֣������вƱ��ĺ��Ĺ��ܡ������գ�Ԭ�����ڷ��������DZ�ʾ�������ܣ��û����вƱ������˸����涨�����Ʋ�Ʒ���κ�ʱ����Ҫ��Ǯ�����������̱��֣�����ԭ��Ʒ��������ȫ���ֲ��䣬��������ƽ̨֧������������ǧ��֮���������ѣ����ֽ���10���ڴ����û������ڡ���

�������⣬�вƱ�ƽ̨������ͨ�Ĺ���ʽ֮�⣬����һ�֡�ԤԼ�������ܡ��û����ʽ������֮��ÿ���ѿ�ʼ�����������棬���ͬʱһ�������вƱ�ԤԼ���ܣ����ú��Լ������IJ�Ʒ�����ʡ�Ͷ�����ޡ���Ʒ���͵�������ϵͳ���Զ�����ָ�����Ʋ�Ʒ��Ϣ��������δ����30����ֻҪ�з���������ָ�����Ʋ�Ʒ��ƽ̨�ϼܣ�ϵͳ�������û���Ȩ�Զ��µ��ɽ���

������ҵ��Ͷ���ʽ������

���������¹��ܡ����֡��Ƴ����вƱ����ϴ��Ͷ����˫���Ĺ���Ҳ����ˮ�档ҵ����ʿ��Ϊ����С�����˺�3��֧�����û�֮�䣬����Ͷ��������Ŀ���ƽ̨���вƱ��Ķ�λ�뵱�µ�P2P����ʮ�����ơ�ͨ��������ƽ̨�ṩ�ʽ�����Ϣ����Ͻ���˺�Ͷ���ߣ�����������ʽ�

�������вƱ������ġ���ս�Բ�Ʒ���Ķ�λ��ȣ��вƱ����Ÿ����Ŀ�ꡣ��Ԭ������ʾ����С��������룬�вƱ�������Ҫ�IJ�Ʒ������С��ҵ�����˴���Ҫ��С��ҵ�һ�����ŵ�Ͷ���ʽ���ƽ̨������Ŀǰ���ߵ���Щ����������˵��С��ҵ�������ʽ���ʮ��Ԫ���dz���������С��ҵ���ʵ���������

������������ͨ��P2P��վ�м������𡣡�Ԭ����˵���вƱ�ƽ̨�����������κ����Ʋ�Ʒ�ͽ����Ŀ��Ҳ�������ʽ�أ����ṩͶ�ʵ��������������䡣ͬʱ���вƱ�ƽ̨����Ԥ���ۣ��۸������ʷ���Ͷ�ʷ����ṩ���չ����Ľ��ڻ�����ͬȷ����

��������

�������������ڽ���ƽ̨ʱ��

�����۹��ʷ���ʦ���Ƿ�����ʾ���вƱ��ܴ�̶����ǰ�����ƽ̨�����ڡ������ݷ����ϵ�ʵ��������������������Ѿ�������ƽ̨����ʱ����

������;�о�ԺԺ������ʦ��Ϊ���������вƱ�����֮ǰ�İٶȰٷ�������Ķ��ǻ�������ҵ���ڴ����ݵĻ���������ƽ̨�����������н��������˫������ƽ̨��ɽ��ף����д��������õͳɱ����ʺ��������ķ��ն��ۣ����ڲ��ϴ�����ҵ��Ͷ��ҵ���渲�����еĹ��ܡ����������ʣ�����������ƽ̨��������ԡ�������ʹ�����Կͻ�ճ�Ը����вƱ����˳�����Ȼ������ҵ�����һ�θ���;�������

�����������ǻ�������ͷ�ġ�ƽ̨��ս�ԣ��ֻ��ǽ�����ҵ�ڻ���������ķ���ֱ��˫���ڽ��������ģ�ʹ�ô�ͳ����ҵ���������ת�ͣ�ʹ�������ȡ�����ȡ�Э���ԡ��м�ɱ��������ȸ��ܹ������û����������й������г���Ч�ʺͷ�����������ıؽ��������ߡ���

����˵�������а�