���������ڻ� ������

���������Ը�λ���䣬��������ƣ����������ֻ����ų��ֻ����Լ�ǰ����������ʹ��ͭ�۴��ڻص�����չ�����ڣ�������Ϊͭ�ۻ���ռ䲻��һ���棬�г����°����й����ߴ���Ԥ�ڣ���һ�������̸ֲ߳���Ϳ���ì����Ȼ�ϴ��������ձ���ϵͣ����ڲ��������

�����ӻ������Ͽ����������ݾ���ʾ�ڸ�Ƶ�����̼��������й������������ȣ��ϰ����й�GDP����7.4%����������Ϊ��Ϊ���ȫ��7.5%��Ŀ�꣬�°����������п��ܲ�ȡ����Ĵ̼���ʩ������Ҳ�Ի�������ͭ�γ�����Ӱ�졣

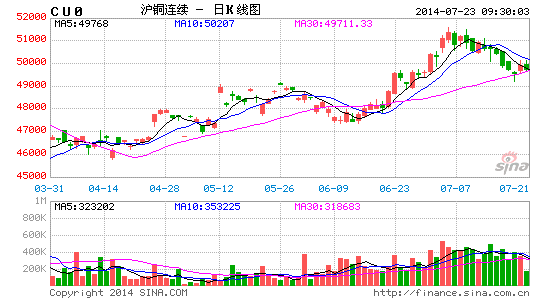

�����ص�Ʒ��������ǰ��֧��ͭ�۷����ĵͿ��������Ȼ���ڡ���Ȼǰ��LME������С������������Ҫ����Ϊ�ൺ���¼���������ͭ���ת����������ɽ���ɣ��������������ޡ����տ������תΪ�µ�������7��17�գ�LMEͭ���Ϊ158575�֣���ǰ�ռ���600�֡��Ϳ�漰�ֲֵ߳�ì����Ȼ�ϴ����Ͻ�ά�ֽϳ�ʱ�䣬��ͭ���γ�֧�š�

��������7�´�ͳ�������ֻ������������⣬��Ҳ�ǵ��½���ͭ�ۻص�������֮һ�����ڹ�Ӧ���棬����6�±ȼ������Ϻã����ڱ������ӣ����Ͼ�ͭ������������Ӧ���ӽ϶ࡣ�ݹ���ͳ�ƾ�������ʾ���й�6�¾���ͭ����ͬ������9.5%��623428�֡���7���Ժ�����������ת���������ֵ�ת��ʹ���ֻ���ˮ���䣬ͭ�۳�ѹ����չ�����ڣ��ں�۷�Χת�ü��̼����������������£��°������ͭ��������ϰ��꣬δ��һ��ʱ���ֻ���ˮ���������������������������г����������������ߣ����й��͵Ŀ���ͭ�����γ�֧�ţ��۸�����ά��ƫǿ��֡����⣬�Ծ���Ԥ�ڵ�Ťת���������ʽ��볡�������ֲֿ�ʼתΪ��ͷ������7��15�յ��ܣ�COMEX����ͷ�ֲ�48994�š��ӵͿ�漰������ˮ������ǰ��ͭ�۲�δʧȥ�ֻ���֧�֡�

�����������������й�����Ϊ��������̨��ش̼�����������������������£��°������ͭ���������������ơ����⣬��������λ�ǻ����µĵͿ�漰�ֲֵ߳�ì�ܳ��ڴ��ڣ���ͭ�۾��γ�֧�š������Ͽ����·�49000-50000Ԫ/��Ϊ�����ܼ���������֧�Ž�ǿ�������ϣ�Ͷ���ʽ����ʱ���������ص����Ⱥ����¶̶���룬��ͭ��ҵ�ɷ�ص��ɹ���档

����˵�������а�