�����ոս������й�����һ�����������е�������ͷ�ԡ�

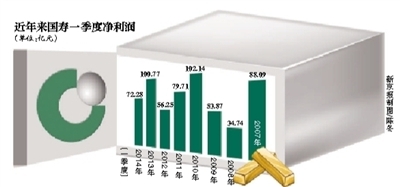

����������ʾ��2014���й�����һ����������72.28��Ԫ��������ͬ�ڵ�100.77��Ԫͬ���½�28.3%���й����ٱ�ʾ�������»���Ҫ���ܵ�Ͷ�������½���

��ع�˾��Ʊ����

�������Ӽ����������й�����2014��һ���ȵ���Ͷ������Ϊ240.83��Ԫ��������ͬ�ڵ�260.33��Ԫ��Ƚ��½���Լ7.5%��Ͷ��������½��ƺ���������ȫ˵������Ļ��¡�

������ҵ�ڷ�����Ϊ���й������ڹ�ȥһ��ʱ�������۵ĸ��ּ۲�Ʒ�������������»�����һ����Ԫ�ס���

�������������������

����һ���ȹ���ʵ�ֱ��ѿ��ź죬ͬʱ������ᱣ������ҵ�ڳƶ���Ͷ���ͱ��գ���ζ�����ڸ������˱��߷弴��������

����2014���һ���ȣ��й�����ӭ����һ���ѵõı��ѡ����ź족�������ͳ����ʾ��2014��1-3�£��й����ٹ�ʵ�ֱ�������1321.76��Ԫ��������ͬ��������18.1%����ǰ�����������������Ѹ�������

�������⸶���������������ʾ���й����ٵ������⸶֧��Ϊ404.82��Ԫ��������ͬ���½���Լ7.8%����Ӫҵ����ȴͬ���½�31.5%��

���������������⸶���١������½���Ե�ɺ��ڣ�

����������ʾ���й������ڵ�һ���ȴ��������˱������������й����ٵ�һ���ȵļ��ᱣ����������Ϊ641.01��Ԫ��ͬ�ȴ������61.2%���������������¸ߡ���˾���ͳƣ���Ҫ���ܵ��µ������������ӵ�Ӱ�졣

�����������������DZ��չ�˾Ϊ�˳е�δ�������κʹ���δ֧�����������ӱ�������������һ���ʽ�����

������������������Ĵ������˵���˱��ѽṹ�ı仯�����չ�˾���۵IJ�Ʒ�У��⸶�ʴ�������ˡ���һλ���մ�ҵ��ʿ��ʾ�������ڱ����ͱ��գ���ζ�ųб���Ⱥ���������ʻ������ʵ�����������Ͷ���ͱ��գ�����ζ�����ڸ������˱��߷弴����������

�����Ƹ��ּ۲�Ʒ�����ģ

����Ϊ��Ӧ�Զ��ڵ��˱����й����ٲ��ò�Ԥ������С��һ�걣���ֽ��ֵ�ı�����������

����Ϊ��Ҫ��ȡԶԶ���ڱ��������ı�����������ҵ�ڷ�����Ϊ����������й����ٴ�����۵ĸ��ֽ��ֵ��Ʒ�йء�

����2013��11��28�գ�ʱ���й������ܲ������ý��������¶��2014���й����ٿ��ź�������Ʒ����һ����ֽ��ֵ��Ʒ�����һ����Ϊ�������η�����ȫ����(A��)�����׳ơ��η���A���IJ�Ʒ��ʼ��2014��Ԫ��֮���ڹ��ٵĸ���������������

�������ֽ��ֵ��Ʒ�����չ�˾�����۲��ԡ����ݹ����˱�ʱ��Խ�磬�ûصı����Խ�͡������ֽ��ֵ��Ʒ��ʹ�����˱�������������Ҳ�ܻ�ýϸߵ��ֽ��˻���������ֱ�����ʧ�����չ�˾�Դ˹���Ͷ���˹����գ����������г�����չ���ѹ�ģ��

�������й�����2013���ҵ���������ϣ��й����������ܲ����������������ֵ���ȣ��ʶȹ�ģ���Ż��ṹ��ע�ش��ѡ���Ϊ�й�����2014��ľ�Ӫ˼·��

�������η���A��Ʒ�������������һ���Խ��ɱ���1000Ԫ����һ��֮��ı����ֽ��ֵ���ɸߴ�1035Ԫ�����ʴﵽ3.5%����������һ���ڶ��ڴ��3.0%�����ʡ����Ͷ����ֻҪ��һ���ڲ��˱����Ϳ����õ��������ж�������档

�����������η���A�����IJ�Ʒ���й���������ijɱ�Ҫ��������̣�һ���棬Ϊ��Ӧ�Զ��ڵ��˱����й����ٲ��ò�Ԥ������С��һ�걣���ֽ��ֵ�ı�����������������Ͷ���˶����˱���Ҫ����һ���棬3.5%��Ԥ�����ʣ�����1%��2%��Ӫҵ�ɱ���Ҫ���й�����ÿ���Ͷ����������Ҫ�ﵽ5%���ϲſɱ���б���������й�����һ����5.06%����Ͷ�������ʶ��ԣ��Ѿ��Ե�����⡣

������ܲ���Ҳ��ע�����ּ۲�Ʒ�ķ��ա����ݱ�������2�³�̨�ġ����ڹ淶���ֽ��ֵ��Ʒ�й������֪ͨ������2014��Ԫ���𣬱��չ�˾ÿ�����۵ĸ��ֽ��ֵ��Ʒ�ı�������Ӧ�����ڹ�˾�ʱ�����������ڡ�

�����������մӹ����ڲ���Ϥ���η���Aֻ��1�·�������һ�������ҵ�ʱ�伴����ֹͣ��һ�����ڵ����۶��Լ��300��Ԫ���ϡ�

��������ѹ����ʹ���ֹ��

�������ּ۲�Ʒ���ܻᵼ�±��չ�˾���˱�ˮƽ����ά���ڸ�λ��

������2012�꿪ʼ���й�����һֱ�ܵ����ڸ����߷�����š������ĵ��ڱ�������˾��Ҫ���������ֽ����ڵ��ڱ����ĸ�����������֮�����ı��ǹ�˾�ֽ���ѹ���Ķ�Ȼ���ӡ�

����Ϊ�ˣ��й����ٴ�2013��ڶ����ȿ�ʼ���ڸ�������Χ�ƹ���ֽ��ֵ��Ʒ�������ģ��£�ʽ�Ӧ�����ڸ�����ɵ��ֽ���ѹ�����������ĸ��ֽ��ֵ��Ʒ��һ����ܻ�����Ͷ����ǰ���˱���

������ͻ�ʹ���չ�˾���˱�ˮƽ����ά���ڸ�λ���Ӷ�ʹ���չ�˾����ͨ�����߽��߳����ķ�ʽ��ά���ֽ�������ƽ�⡣��һ�㣬�������ֹ�ʵ���ζ�����ű���ִ�ǰ������һ�������ʾ��2014�걣��ҵ�����˱����տ��ܽ��ӷֺ������շ���Ⱥ�����˱���ת����ֽ��ֵ��Ʒ�����˱���

��������忴�����й������������IJ�Ʒ��ʵ������֮�١�

���������ּ۲�Ʒ������Ҫ���������˵ġ������˵��������������Щ�˻��ˣ���Ҳ��������Ϊ��˾��Ҫ�����ֽ�����Ӧ�Ե��ڱ����ĸ�����������ʾ��2013���й����ٹ���1060��Ԫ���ڸ�������2014���2015�꣬���ڸ��������ֱ���600��Ԫ��400��Ԫ��

����һλ�����й����ٹ�������ҵ����ʿ��ʾ�����й����������Ĵ�˾�����ڸ������˳�Ҳ��̫����һ������ȫƽϢ���������⡣

������չ

���������ⲿ��������Ͷ������

����4����Ѯ���й�����Ϊ����ί���ʲ�������ļ�����ˣ���ģΪ200��Ԫ����ң�ȫ��Ͷ�����A���г������뾺���������˾�����н�˾����ʵ�ȱ���ҵ������ʲ�����������

����Ͷ��������½������й�����һ���ȵ�ҵ����ʵ����˲�С��Ӱ�졣һ������ʾ������һ����ĩ���й�������Ͷ��������Ϊ5.06%��ȥ��ͬ�ڵ�Ͷ��������Ϊ5.82%��Ͷ������Ҳ��ȥ��ͬ�ڵ�260.33��Ԫ�½���240.83��Ԫ��

������ʵ�ϣ��й����ٵ�Ͷ������ƫ���ѷ�һ��֮�¡���2013����걨�У��й����ٵ���Ͷ��������Ϊ4.86%�����ڱ�����ҵ5.04%������ˮƽ��

�������й�����2013���ҵ���������ϣ��й����ٶ��³���������ʾ�����ټ������ڽ���Ͷ����Դ�����ϣ������ⲿ�������ƣ����ⲿ������������Ͷ�ʾ��������ݼƻ����й����ٽ��ڹ����г����ó�200��Ԫ�ʽ��������г���ί�й������ڹ����г�Ҳ����������Ԫ�����г���ί�й�����

���������д/�¾������� ������

����(ԭ���⣺���ּ۲�Ʒ�����ۡ���������)

����˵�������а�