�������ȥ����ͨ�������� �����ԶҸ�����������������ת������Ե���Ҫ���⡣

����2013�꣬��������������ת���ɺ�������ҵ�����ı䶯��ȥ��10�£��ԡ����ƹ����ƻ��Խ�ֱ�����ʹ��ߡ�Ϊ��ʽ�����ʹ�ҵ����ʽ����ˮ�棬��������ũ���С�����

��ع�˾��Ʊ����

����������Ե����е����ƹ����ƻ��У��������������Ƴ��ġ��������ơ�ϵ�����ƹ����ƻ����³ơ��������ơ������״���ȡ��Ԥ�������ʡ����þ�ֵ�������Ļ����ϲ�ȡ�˳������渡���ֳɵĹ����ѻ��ƣ������������������������������⡣

�������ͬʱ�����������ơ����ڷ��ս�ʾ�У�ǿ������Ʋ������Ժ��Ʋ����룬��Ҳ��һ���̶���ǿ�������ƹ����ƻ��ġ��ʹܻ�����λ

����ֵ��ע����ǣ���������������ڸ���ҵ����Ե�������˹���ʽת�ͣ������������ҵ��ʽ�ĸ����н�Զ���롣

�������Ʒֳɹ����ѻ���

������ȥ��10��16�գ����е���ֻ�ʹܼƻ����������ơ���ʽ����������ߺ�Ŀǰ��ϵ���ʹܼƻ�����A��B��C��������ڷֱ�Ϊ2�ꡢ3���3�꣬�ƻ����й�ģ��Ϊ75��Ԫ������C�������˿ͻ���

����������˵������ܣ��ò�ƷΪ�DZ����������棨��ֵ�ͣ�����ʽ��Ʒ����ÿ�¿���һ�Σ�������������ߵ�C����깺���ֽϴ�ǰ������ÿ��һ�Ρ�

����ͬ��ͳ���Ʋ�ƷԤ����������ʵİ������������ǣ���������δ��Ԥ�������ʽ������ã��෴�����ڸ��������ѵ�����������˳�������ֳɻ��ơ�

������ǰ���������Ƶ�������ʽΪ�趨Ԥ�������ʣ����������ʽ�Ͷ��������ߵ��ʲ�ȡ�����������Ԥ�������ʵIJ��־�����Ϊ���������Ѷ���Ϊ���������룬��������������Ʋ�Ʒ����ʱ�����еĸ��������Ѿ�������Ҳ��Ϊ�г���֪��

�������ݡ��������ơ�˵������ܣ��両�������ѵ���ȡ��Ϊ������Ʒ���µ��������껯�ﵽN����ʱ��N=һ��������Ҵ������+1.75%��������N�IJ��ֹ����˽�����20%�ı�����ȡ���������ѡ���

�������Ե�ǰһ��������Ҵ������3%���㣬��ò�Ʒ�������ڳ���4.75%ʱ�����з�����ȡ����4.75%����20%���������ѣ����ڳ�����У�������Ͷ���ߵ�����ֳɱ���Ϊ1��4��

������һģʽ���ı��˴�ǰ���ж�����ҵ���г�������İ��С��������������ƹ����ƻ��ľ�ֵ�ı仯�ֽ��Կͻ���������������й����ѵ��������Ӱ�졣

�������������ơ����Ƴ��ƺ�����һ����ʾ��ЧӦ���˺����в������в�ȡ��ģʽ������������룬�������������ľ���Զ�����ƹ����ƻ���ƽ��������ƽ���Ƹ��¿��ţ���ֵ�ͣ�2013��1�����ƹ����ƻ����ֱ���5.5%�������ڶ���������Ϊ���������Ѽ�����ߡ�

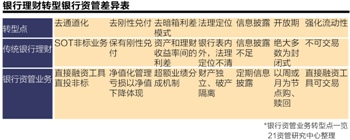

����ת������ҵ��ʽ�ĸ�

������ȥԤ�����滯����ֵ��������������ҵ���ֳɵȹ�����Ҫ���뱸���������ơ��ڷ��ս�ʾ���жԡ��Ʋ������ԡ���λͬ���б��ڴ�ͳ���������Ʋ�Ʒ������¶��һ���ġ��������ʡ���

�����÷��ս�ʾ��ڶ����涨�������ƻ��Ʋ������ڹ����˺��й��˵Ĺ��вƲ��������������������������˺ͺ��㡱��ͬʱ����������涨�������������йܻ��������������ƻ����뷽��������ɢ���������������߱����������Ʋ���ԭ���������ģ������ƻ��Ʋ�������������Ʋ�����

������Ȼ���Ʋ�Ʒ�ķ��ɵ�λ��δ��ȷ���÷��ս�ʾ��Ĺ涨�������ƶ��еġ��Ʋ����������Ʋ����롱��������ӽ�����������ʹ��������ҵ�����������ʲ�������������һ����

������ˣ���Ϊȥ����ֻ�����Ե��Ƴ������ƹ����ƻ������С��������ơ���������ȥͨ������������ơ����ԶҸ��Լ������Զ�λ�ȷ��涼�����˹ؼ�һ���������˽�ǿ��ʾ�����á�

������Ҫע����ǣ���Ȼ�����ʹܼƻ�������ʽ������˶����б���ҵ��ͳ����ҵ������룬���������ʲ�������Ӧ��ֱ�����ʹ�����Ȼ�������Ŵ��ʲ���������������ʲ����ҵ��Ĺ����в���ʵ���ѽڡ�

��������ֱ�����ʹ��߱���Ϊ�����ʲ��Ҳ�ռ�÷DZ��ȣ������ɸ�����������Ų�DZ��ʲ��������´�������21�ʹ��о������˽⣬Ŀǰ��ֱ�����ʹ���������еķDZ��ʲ���Ų�������Ѿ����֡�

��������������һЩ��ծͶ���DZ꣩�ʲ��ӱ��ڵ�����ֱ�����ʹ�����ȥ����˱�һ����Ŀ�����ֻ��Ϊ��������Ҫ�� һ�Ҳ����Ե�Ĺɷ����ʲ���ծ��������ʿ��¶����������ܱ��ڱ����������ȥ����ô��֮ǰ�����Ʋ�ƷҲûʲô���𡣡�

������ʵ�ϣ�����������ҵ���ת���У�������ɹ���ʽ�����⣬�����������ҵ������������ҵ������ʵ���룬�Ӷ����������ʹ���Ϊ�����Ŵ���ȹ����µ�һ���ſ�ߡ�������ν����������ת��Ҳ������һ������ƿװ�ɾơ�����Ϸ��(�༭ ��)

����˵�������а�