���ڡ��������г�����������խ ���⡱�л��������ڴ��ѹ��

�����ɼ۵��ƾ�ֵ���������ٻ�����λ��ʱ���������ʧ���ء�����������Ŀ��ٷ�չ���ɸĺ��������ߺ���������ʧ�������������г����IJ����ƽ��������������������ڣ�����ҵ��2013�꼯��������ǰ��δ�е�ѹ����

��ع�˾��Ʊ����

������/ͼ/�� ���������

����2013�꣬����ҵ���������������������ǰ��δ�е�ѹ����

�������������й���������ɫ�����ġ������ݼ��㣬�������������ɼ�ʵ���ƾ������ˣ��Ĵ���ȫ���ƾ���

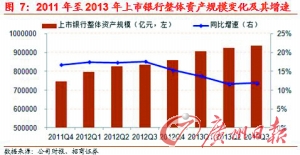

����ͳ��������ʾ�������dz�Ԥ�ڵ������������ҵ����ʦԤ�Ƶ�2013���걨ҵ��������2013������йɾ��ʲ���Ŀǰ16���������У�ֻ�����������Ĺɼ�վ��ÿ�ɾ��ʲ��Ϸ���Ҳ����˵��15�����йɵĹɼ���ʵ�Ѿ�վ��2013��ÿ�ɾ��ʲ��·���

�����������ٻ����λ��ʱ��

����2011������������ҵ�������ٴ��½�ͨ��������������й�����ҵЭ�����з����ġ��й�����ҵ��չ���桷Ԥ��2013���������о���Ϣ�����Ӫҵ��������ٽ����һ���»���10%���ң����������ٿ����½���8%���ҡ�

������ͬҵ�ʲ�ѹ�����������������������ʲ���ģ�����Ż���ȥ��9��ĩ���������������ʲ���ģΪ93.5����Ԫ��ͬ����12%��

���������е���ͳ��˾˾��ʢ�ɳ�Ҳ������ʾ��Ԥ��2013������ҵ�������ٽ��½���15%���£�2014�������������ٽ���10%��

����������ʱ�������ʧ����

����ʱ�£����껯����6%��8%�ٵ�11%�����������ڸ�����һ����һ������������Ʋ�Ʒ�����ò������Ƹ����Ʋ�Ʒ�껯�����ʵ����п��IJ������ˡ�

��������2013��12��31�գ����ͻ����Ѵ�4303����ģ�ߴ�1853��Ԫ���Ⱦӹ���������������֮�෴���ǣ���������ÿ�¹����ı��棬2013���4�¡�7�º�10�£������Ĵ������˼��ٵ�����4�º�10�µĴ����ʧ���Ǹߴ�9000��Ԫ���ҡ�

������������������ʦ��������Ϊ������ҵ����ĸ��������ɳ��������մ����������½������е��ʽ������ܵ����ơ�

����2014������ҵ����ؼ���

�����������

��������������խ �г���������

����������ϯ����ѧ����ƽ��Ϊ�������г�������������������խ�������Ͻ��ƶ��г������������±���Ϊ���������г������̼ӿ죬ȥ��������ʹ���ȡ���ʹ��ͬҵ�浥���ж��DZ�־���¼������и�ծ���г������۵����Ʋ�Ʒ�Ѵﵽ10����Ԫ���ر��ǻ����г�����Ŀ��ٷ�չ����ʹ������������ڴ�����ʣ��Ӷ�����Ƹ����е����ʳɱ����й�����ҵ��ʼ����߳ɱ�ʱ������

��������������

���������� �����ʽ�ɱ�����

������ѡ�Ƹ����³��Ż�����Ϊ��2013�꣬��������ͷ�Ƴ����껯����5%���ҡ�8%����������10%���ҵIJ�Ʒ����ʵ��ЩǮ�����������껯�������6%�Ļ��һ��𣬶������������Щ��������ͷ�ǵ����ģ�Ͷ����һ����Ǯ�ܴ�һ������ȥ��������Э����൱�����еĴ���ܳ������ӻ��һ���������ֻص����С��з�����Ϊ�����ȹ�ģ�Ѵ�1800��Ԫ���ⶼ������ҵ��ʧ�Ļ��ڴ����ڵ������ʽ�ɱ�һȥ������

������Ӫ����

��������ʱ���ˮ ʩѹ����ҵ

����2013�꣬����ʱ������Ӫ���е��ȳ�����˷���Ŀǰ������Ӫ�����Ե��������ϱ����������Ϻ������ڡ��㽭���ȵ�����������Ϊ�����仧�ء�����2013��ף����г���35�Ҵ��С����С����۵���ҵ���ƻ�ù��ҹ����ֺܾ����ʱ���Ӫ��ʹ������ҵ���ӿ��ţ������ƴ������ж��г���¢�ϣ����ƹ������к���ҵ���н��в�Ʒ�ĸ

����2014���������ҵת��Ԫ��

�����ڻ�������������ʱ��Ķ�������ѹ֮�£�Ŀǰ���������������մ��ijɱ������δ��ӯ��ѹ�����֡�������δ���������н϶�ļ�ܺĸ���δ�䶨��������ƶȡ������г�������ת�ö��ڴ浥�ȣ���Щ���߽�������2014���ҵ������һ���ĸ���Ӱ�졣������֤ȯ������Ϊ���ĸ��Ȼ�ǽ����ġ�

�����±���Ϊ��2014���������ҵ��ĸ�ת�͵�Ԫ�꣬��ս�ԺͲ��Է��淢���ı䣺һ�Dz��컯��Ӫ�����Ƕ�Ԫ����Ӫ�����ǹ��ʻ���Ӫ���������绯��Ӫ��

����������Ϊ��Ŀǰ���й�����ҵ���ڲ�ȡ��߶�����������չ�м�ҵ��չ���������������Ʒҵ����С��ҵҵ�����Լ������о��������Ŷӵȴ�ʩ��Ӧ����ս�� (��Դ�������ձ�)

������������ѻ��������

����˵�������а�