������ ��Ϣʱ������ ������

����6�±���ͻ��100��Ԫ��9��ͻ��200��Ԫ��11��5��ͻ��300��Ԫ�����ǽ�������ҵ�������ġ������ٶȡ�����������ڡ�˫11������һ�죬��ô�������ٿ�ν�ǿ���һ���ꡣ��Ϥ�������������µ������ղ�Ʒ���ڷ�����𡱣��䱣�ѹ�ģ�Ѿ���������ҵ��ǰ10�������������߷��ָù�˾�ڷ����������ŵ�ͬʱ���䴫ͳ������������ȴ��35.03%��ҵ���������ů������ҵ�ڡ���ס���

�������ǡ������շ�������300��

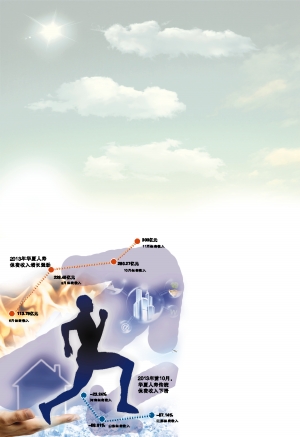

�����ٽ�����7����֮�ʣ��������ٵ�ҵ��ͻȻ�����������ݱ����������ʾ������6��ĩ������������Ȼԭ���������24.28��Ԫ�������ϡ�����Ͷ�ʿ��������ѡ����ڵĹ�ģ��������ͻ��100��Ԫ����113.79��Ԫ������������ȥ��ȫ��ı������롣�������ٵġ����������ˡ�����9��ĩ���������ٹ�ģ���������228.45��Ԫ��10��ĩ�����ģ���Ѵ�290.27��Ԫ��11��5�գ��������ٱ�������ͻ��300��Ԫ��

��������ͳ�Ʒ��֣���ֹ10�µף�ƾ���300��Ԫ�ı��ѹ�ģ����������������������ҵ��ģ���ѵ�ǰ10�������������˱����ա�̩�����١��������١�̫ƽ����֮���ݱ���ṫ�������ݣ���������10��ĩ��256.69��ԪΪ������Ͷ�ʿ��������ѡ�������ν�ġ�����Ͷ�ʿ��������ѡ�������ָ�����յ�ƫͶ���ͱ��ղ�Ʒ�в��ܱ�����ԭ��������IJ��֡�

��������֪����ҵ����ʿ�������������ֺ����ܱ����뱣������ı���ԶԶ���������գ��������������������������۵Ķ��������ղ�Ʒ������Ϊ��������ļ������Բ��ơ���������������ȡ�ʽ𣬼���ͨ��Ͷ������ӯ�������ܳ��ģ��������С�ͱ��չ�˾�澳����IJ������š���

����������ʿ�����ߣ�����������Ȼ�����ڶ�Ԫ����չ�����䱣���������Դ�������������������۵IJ�Ʒ������ƫͶ�ʵ������պͷֺ��ա������ڻ������ٹ���Ҳ���֣��������������۵IJ�ƷΪ���������ղ�Ʒ��������һ�š��͡��Ƹ�һ�š����Լ��Ŀ�ֺ��Ͳ�Ʒ��

�������������������١����¡�

�������˽⣬�������ٲ����������ձ��������Ϸ���������ù�˾�ڷ�֧��������Ҳ������ӡ����˽⣬�ڻ������ٵı�������֮һɽ������ȥ��11�³�������9�µײ���һ���ʱ�����������ɽ���ֹ�˾���ܼ�������4��֧��˾��13��֧��˾����Ŀǰ���������Ⱥ�����2��֧��˾�ijィ���������

������Ϥ���ڹ㶫�г����������ٹ㶫�ֹ�˾�����Ѿ������ڷ�ɽ����ݸ�����ݵȵز��¡����ӡ������߳���ͳ�ƣ���ֹ11��26�գ���9��~11��������ʱ�䣬�������پ���21�ҷ�֧������ü�ܲ��������ィ��ҵ�����������3�ҵ������ġ�

��������������������Ͷ���Ͳ�Ʒ���������ͬʱ��ȴ���б����ԵĴ�ͳ�Ͳ�Ʒ�Ͽ�ʼ�����¡����������ٴ�ͳ������������������ϡ�ɽ����������ʡ�Ĵ�ͳ�����������»����ݱ���ṫ������ͳ����ʾ��2013��ǰ10�£����������ں��ϱ��������»�23.24%��ɽ���»�59.61%�������»�57.14%��

�����ݼ���ͳ�ƣ���������10��ĩԭ���������Ϊ34.03��Ԫ��ͬ���»�35.05%��������������ҵͬ��ȴ����8.75%��������ҵ��ů�ı����£����»������ڸ����չ�˾�н����з����١��������ٺͰ�������֮����������λ��

����һ���������յ��ڲ���ʿ�����������ߣ�һ����˵�����չ�˾ÿ���������ƵIJ�Ʒ����ܶ࣬������������յ�Ͷ���Ͳ�Ʒ�Ļ��������Ͳ�Ʒ������Ȼ���ܵ�Ӱ�졣 (��Դ����Ϣʱ��)

����˵�������а�