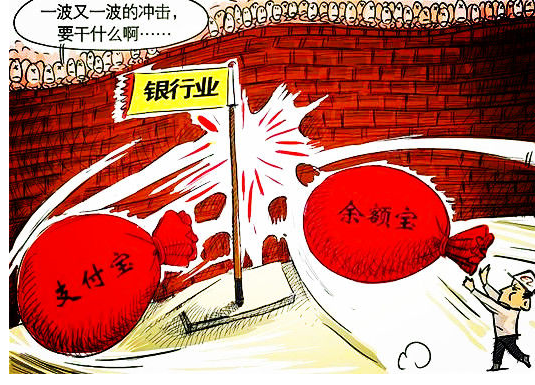

����������ʾ�����н����ڴ���Խӻ��һ���һ���������������䡰�����Լ����ҡ�������֮�٣���һ���棬��ʾ���������г����ͻ��������ڵ�˫�ع�Ю�£�Ϊ���ᡰ��Ǯ������ȡ�ĵ�һ�����ơ�

�����й�֤ȯ��Ѷ������ ���� ��ƻƻ���ۿ��ų����

����ý�����ư���ġ����ֱ�����Ͷ���ߵĻ��ڴ��������ȥ����������ס�ˣ�����������ǹ��������12�����𣺽�ʱ�������������Ƴ�һ�����͵������п��������ڴ������������ҹ���Ԥ���껯������5%���ҡ�

���������5% ͬ���Ʒ������

������Ϥ������������Я���������������������һ���˾����������������ƽ̨�Ƴ�һ�����͵������п�����ʱ�ɽ����ڴ������������ҹ���Ԥ���껯������5%���ң�Ŀǰ�ѽ�����ʽ�ڲ�Ρ�

�����������������ڲ���ʿ����Ϣ�ƣ��ÿ�Ϊ��ʵ�崢�������ת���ת��û���κη��ã���֧����ʱȡ�֡�

��������û�и����йز�Ʒ��ϸ�ڣ��з�����ʿ������ֱ�ӽ����ڴ���Խӻ��һ�����֧����ʱȡ�֣��жϸ����п��������������ѹ��ܣ��γ��������컯�ص㡣

�����ݼ����˽⣬��������֮ǰ�Ƴ��ˡ����ͨ�����������Ʒ��ͻ���ͨ�����ͨ�����ܺ�����ϵͳÿ�����˻��������մ���ʱ�˻������ڿͻ��趨�ı�������߳����ʽ������д�Ϊ�깺��������Ļ��һ��𣬸ò����ʽ����ܻ������档

���������µ��������ƾ�����Ϥ�������ͨ��Ŀǰ�Խ����̺ͻ��������һ���˾���»���������ط������̻���A֧��T+1������������T+2�����衰������ء���T+0�����谴�մ�������֧����Ӧ���á�

����������������е������п�֧����ʱȡ�֣��⽫��Ŀǰͬ���Ʒ��һ�������棬���������Ժ����棬��������ڴ���Ͷ���ߵ���Ȥ����������ʿ��ʾ��

������ǰ����������ҵ�����Ƴ����ֽ𱦡�ҵ��֧��24Сʱȡ��ת�ˡ������ÿ��ȹ��ܣ������������Ƴ��������п���˼·��ı���ϡ�

�����������ñ����������ǵ������������Ǹ��Լ�������

�������н���Խӻ��һ��𣬲���֮��5%�ĸ������ջ�ֱ���Ͽ����ڶ�ҡ�����Ĵ�

��������������0.35%��һ�궨��3%���ң���������������п����Ǯ��������5%�ĸ����棬��������ڴ�������������õ������ԣ�����"��Ǯ"��˵���ɾ��о������������������ʿ��ʾ�����俴������������������Ȱ���ڴ���ͻ���Ǯ����ҡ�ȥ����һ���

����Ȼ���Ӹ���ĸ���Ͽ������������Ƿ�Ȱ�����������ƺ��ѳ�Ϊ���ơ�

�������н��շ����Ľ���ͳ�����ݱ�����ʾ������10�£��ҹ�ס��������8967��Ԫ��������Ϊ���������С�ʧѪ����������ϵ���������أ�����������������Ԫ����������ҡ�����Ϊ��̬�����еġ���ȫ�������ٸ���ѹ����

�������ر����������г����ͻ��������ڵĹ�Ю�£������Dz��ٸ������ǣ��ʽ����������IJ�Ʒ�DZ�Ȼ���ơ���������ʿ��ʾ��

��������һ����˾��ʿ��ʾ���������еĵ�һ������Ȼ������ܻ��������ת��Ϊ��������һ��ǮЧӦ���֣���������ʽ�����������������������ۻ���ȱ������룬����Ŀͻ�����Ҳ�����������������˻��������ռ䡣

�����������ñ����������ǵ������������Ǹ��Լ�������������������ʿ��ʾ��Ŀǰ����������Ƴ��Ĵ����Ʒ����������������л��ڴ��ij���Լ�������ӯ��ģʽ�ĵ߸��ѳ�¶���ߣ����б������������Ӧ���������еĹ�������רҵ�Թ�����ͻ�֮�����ϵ��

������С���еĺ���ЧӦ

�������������Ҳ�ڸ����ҳ�����̸��ص�ҵ���ż����������������п�������ij����˾��ʿ�Լ�������˵��

������������˽�IJ������е�̬�Ȳ�ı���ϡ�

���������������Ϣ�ܶ�����ͬҵ�����ܵ���ѹ������ij�ɷ�����ҵ������ʿ����߱�ʾ������¶���������������Ƴ����ҵ���ͬʱ����ʵҲ�в��ֳ���������չ����ҵ��

����������ǰ�������Ȼ���ȷ����ƣ�������֪���ˡ���������ʿ��ʾ��������Ҳ�����������Ƶ�ҵ�ѱ�����е�Ǯ�������������ͱ����ˡ���

������Ҫָ�����ǣ��ڲ���ҵ����ʿ���������ж����ҵ���Ǽ�����ȤҲ�й��ǡ�

���������ڴ�������л�ȡ�ͳɱ��ʽ�������Դ�����ڻ��ڴ�չ��ҵ���������㣬�������ٶ���3���ٷֵ�����档������������ʿ��ʾ��

����Ȼ��һ�����з������ڴ�����ʽ�����������ڴ��ת����Ϊ���һ������ʽ����ô���ж���ֻ��ȡһ����������ѵȹ������á�����Ŀǰ�������д������𣬹�Ʊ�������Լ1.5%���깺�ѣ�ծȯ�����Լ��0.6-0.8%���깺�ѣ������һ���ֻ�й������ã��ⲿ�������Լ��ǧ����ǧ�ĵ�ˮƽ����

������ˣ����������뿪չ���ҵ����Ҫ���ǻ�ȡ�ʽ�ɱ���������֮��ĵ�ʧ�����������ĺ�����ܿ������ʲ������ˣ������ʽ�ɱ�ȴ��������

��������������ۿͻ��������Ʒ���͵���˵�����ڴ��ת��Ϊ��Э�����ծ�ɱ���������һЩ��������ܹ����в�Ʒ�����������еĻ��ڴ����������������Ҳ�Ǹ����⡣����һλ������ʿ��ʾ��

����Ҳ��ˣ�����ҵ������������ڴ��ж��Բ�����ֻ�г����е�С���п��ܻ�������Ϊ���Ǵ������٣���ν"��ŵIJ��´�Ь��"������ƫ��Ҳ���ܻ�ò���Ч�档��

������ɽ֮ʯ���Ӵ�������ת��

������ʵ�ϣ������ǻ��������ڵı������������еķ�������ԵĶ�������������д�����֮��Ӧ��Ͷ��Ʒ�����ǻ��һ���

����������������T+0��ʵ�֣�������չ�����ݱ�������ǽ�������������ƽ̨������֪�ȴﵽ��һ���¾��硣�����������г�������չʷ�����¹��ڻ������������ڱ���ʽ������ǰҹ��

������ʮ���ĩ�����������ͨ�����͵����г����ʼ�������ծ����ҵƱ�ݵ������ʶ�������10%�� Զ�������д�����Ҳ�ͳ����Ĵ̼�Ͷ���߲��ϵİ����д��תͶ����һ���ʹ��õ���Ѹ�͵ķ�չ��

������»�����о�����������ʾ��1977����һ����ģ������40����Ԫ������1982��200��һ��һ������ʲ��ﵽ��2400����Ԫ����������������60�����������ʲ��ϳ����˵�ʱ��Ʊ��ծȯ�����ģ���ܺ͡�

����2001�꣬���һ����ܹ�ģ�ﵽ��2.2������Ԫ������Ͷ�ʹ����������õ��˹㷺���Ͽɣ���ͳ�ƣ���һ��ļ�ͥ���л��һ���ռ��ͥ���ڽ����ʲ�Լ20%�ķݶ

�������й���ǰ������20����70���ĩ����������ƣ��Ѿ��γ��˴�������г����ĵ��ƻ��ƣ�����ζ���й��Ĵ�������г��������٣���ǰ�ǻ����г�����չ�Ļƽ�����ڡ�������֤ȯ����ʦ�����ʾ��

��������ҵЭ��������ʾ����������10�µף����һ����ģΪ5754�ڷݣ�������ʷ�¸ߡ�

����Ȼ������������3������Ԫ�Ĺ�ģ����Ȼ�кܴ�IJ�ࣻ��������˾����л��һ��������Dz�ཫ�ɱ��������֮�£��ҹ����д�������14����Ԫ����ζ�Ż��һ������й����кܴ�ķ�չ�ռ䡣

��������������ӿ��п������ɻ�ȱ ���һ���ʵ�ֳɳ�����������

������ʵ���ˡ�T+0���������ͷź�������������Խ���ڴ�����Ϣ�Ļ��һ�������ڴ��������ս������Ҫ����ȡ�����ڴ����һ��������Ƶڶ���ƿ�������û��һ����ڹ�������֧��������ֱ�ӹҹ���Ŀǰ���в���Ͷ����Ըѡ�������ʽ���ڻ����˻���ԭ�����������������ɷ��Ѿ�����ij�����п��ϣ������һ�������ʵ�ִ�����ս�ֻ�Ǹ�����ġ��ֽ�Ĵ���ء�������ȫ����һ���ľ��飬���һ����ܻ�ȡ��Ը߶����棬ͬʱ������˷��ýɸ���������ǩ��֧Ʊ�ȹ��ܣ���ͬ�ڻ���ʹ�á�

����Ȼ���ݼ����˽⣬�����������������һ��������ȿ���������������һ�廯�Ĺ��ܡ��Խ���APP�г������ߵļ�ʵ�������֡�Ϊ�����������֡���Ϊһ�������ֻ��ͻ��ˣ������ִ��ˡ��ƶ�������ƣ�����ͻ�����ʱ��ء����롢��Ͷ������ȡ�ֵ����ƹ����⣬�����������ÿ�����������복�����ܣ������ֿ��л����ȡ�κη��á����ڴ�ʹ������˵������ͨ�����ƹ�ȥ���������棬��������֧����ݣ����˶ٸС��㡱�롰���ơ���ɼ�á���������һ��������������������������䲻�ú�ʵ�ָ�������ܣ�ʵ�����Ϊ���ƶ����ڹܼҡ��Ļ���ת����

������1000�ڵ�5000�ڣ����һ�������

����������ҵ���������Ŵδ��£����������ģ�ķ�Ծʽ��������Wind������ʾ����2011��֮ǰ�����һ����ģһֱά����1000�����£�����������10��31�յĽ�����ʱ������һ����г���ģ�ѳ���5000�ڴ�أ��������������200%�������г�ռ���ʴ�6%Ծ����18%��

����ҵ����ʿָ��������ȫ����һ������������������һ���ռ�ȳ�����50%�������������г��������У����������ʽ��������ʸ��ߵ����Ʋ�Ʒ�а�ҡ�

�����ҹ����һ���������10�طܶ�������ӭ�����ٷ�չ�ڣ�����˵���һ����ѽ�����������Ȼ��ģ�ƽ�5000�ھ������յ㣬��δ�����й����Ŀɷ�չ�ռ䡣

�������г���Χ���� ������Ʒ���������

�����ܷõ�����ҵ��ʿ����Ϊ�������г�������������ڴ������ƿ������赲��������Ҫ��ĥ���ǣ��������������ս��

�����������еij��Ա�ҵ����ΪͻΧ����֮һ����������ģʽӦ����������п��������ѹ��ܣ��γ��������컯�ص㣬�Ͼ����������Dz������ѵġ�����һ�����͵��ڴ�ͨ�����Ϻ���������ƽ̨��Ӧ�÷�Χ�����һЩ����ǰ�����д��д���ҵ����ʿ�ơ�

�������ǣ���������л��ǽ�����������Ʒ���������Բ�Ʒ��Ҳ����˵������Ϊ�ͻ��ṩ�����Ʒ��Ŀ���ǣ���������ͬ��Ϊ���ڴ��Խ�5%��������ʱ����������Ϊ�ͻ��ṩ��߲���0.385%�Ļ������ʣ������´���������ӱ����ľ��ء�

������������ҵ��ʿ��ʾ���г��ľ�����ܻ�ܿ쵽������ֻҪһ�����н�������۸�ս����������ֻ��ѡ���������ǰ�����д�����ʿ˵������Դ��֤ȯ�ձ���

|

�����й�֤ȯ��Ѷ������ ���� ��ƻƻ���ۿ��ų����

��ع�˾��Ʊ����

���������5% ͬ���Ʒ������

������Ϥ������������Я���������������������һ���˾����������������ƽ̨�Ƴ�һ�����͵������п�����ʱ�ɽ����ڴ������������ҹ���Ԥ���껯������5%���ң�Ŀǰ�ѽ�����ʽ�ڲ�Ρ�

�����������������ڲ���ʿ����Ϣ�ƣ��ÿ�Ϊ��ʵ�崢�������ת���ת��û���κη��ã���֧����ʱȡ�֡�

��������û�и����йز�Ʒ��ϸ�ڣ��з�����ʿ������ֱ�ӽ����ڴ���Խӻ��һ�����֧����ʱȡ�֣��жϸ����п��������������ѹ��ܣ��γ��������컯�ص㡣

�����ݼ����˽⣬��������֮ǰ�Ƴ��ˡ����ͨ�����������Ʒ��ͻ���ͨ�����ͨ�����ܺ�����ϵͳÿ�����˻��������մ���ʱ�˻������ڿͻ��趨�ı�������߳����ʽ������д�Ϊ�깺��������Ļ��һ��𣬸ò����ʽ����ܻ������档

���������µ��������ƾ�����Ϥ�������ͨ��Ŀǰ�Խ����̺ͻ��������һ���˾���»���������ط������̻���A֧��T+1������������T+2�����衰������ء���T+0�����谴�մ�������֧����Ӧ���á�

����������������е������п�֧����ʱȡ�֣��⽫��Ŀǰͬ���Ʒ��һ�������棬���������Ժ����棬��������ڴ���Ͷ���ߵ���Ȥ����������ʿ��ʾ��

������ǰ����������ҵ�����Ƴ����ֽ𱦡�ҵ��֧��24Сʱȡ��ת�ˡ������ÿ��ȹ��ܣ������������Ƴ��������п���˼·��ı���ϡ�

�����������ñ����������ǵ������������Ǹ��Լ�������

�������н���Խӻ��һ��𣬲���֮��5%�ĸ������ջ�ֱ���Ͽ����ڶ�ҡ�����Ĵ�

��������������0.35%��һ�궨��3%���ң���������������п����Ǯ��������5%�ĸ����棬��������ڴ�������������õ������ԣ�����"��Ǯ"��˵���ɾ��о������������������ʿ��ʾ�����俴������������������Ȱ���ڴ���ͻ���Ǯ����ҡ�ȥ����һ���

����Ȼ���Ӹ���ĸ���Ͽ������������Ƿ�Ȱ�����������ƺ��ѳ�Ϊ���ơ�

�������н��շ����Ľ���ͳ�����ݱ�����ʾ������10�£��ҹ�ס��������8967��Ԫ��������Ϊ���������С�ʧѪ����������ϵ���������أ�����������������Ԫ����������ҡ�����Ϊ��̬�����еġ���ȫ�������ٸ���ѹ����

�������ر����������г����ͻ��������ڵĹ�Ю�£������Dz��ٸ������ǣ��ʽ����������IJ�Ʒ�DZ�Ȼ���ơ���������ʿ��ʾ��

��������һ����˾��ʿ��ʾ���������еĵ�һ������Ȼ������ܻ��������ת��Ϊ��������һ��ǮЧӦ���֣���������ʽ�����������������������ۻ���ȱ������룬����Ŀͻ�����Ҳ�����������������˻��������ռ䡣

�����������ñ����������ǵ������������Ǹ��Լ�������������������ʿ��ʾ��Ŀǰ����������Ƴ��Ĵ����Ʒ����������������л��ڴ��ij���Լ�������ӯ��ģʽ�ĵ߸��ѳ�¶���ߣ����б������������Ӧ���������еĹ�������רҵ�Թ�����ͻ�֮�����ϵ��

������С���еĺ���ЧӦ

�������������Ҳ�ڸ����ҳ�����̸��ص�ҵ���ż����������������п�������ij����˾��ʿ�Լ�������˵��

������������˽�IJ������е�̬�Ȳ�ı���ϡ�

���������������Ϣ�ܶ�����ͬҵ�����ܵ���ѹ������ij�ɷ�����ҵ������ʿ����߱�ʾ������¶���������������Ƴ����ҵ���ͬʱ����ʵҲ�в��ֳ���������չ����ҵ��

����������ǰ�������Ȼ���ȷ����ƣ�������֪���ˡ���������ʿ��ʾ��������Ҳ�����������Ƶ�ҵ�ѱ�����е�Ǯ�������������ͱ����ˡ���

������Ҫָ�����ǣ��ڲ���ҵ����ʿ���������ж����ҵ���Ǽ�����ȤҲ�й��ǡ�

���������ڴ�������л�ȡ�ͳɱ��ʽ�������Դ�����ڻ��ڴ�չ��ҵ���������㣬�������ٶ���3���ٷֵ�����档������������ʿ��ʾ��

����Ȼ��һ�����з������ڴ�����ʽ�����������ڴ��ת����Ϊ���һ������ʽ����ô���ж���ֻ��ȡһ����������ѵȹ������á�����Ŀǰ�������д������𣬹�Ʊ�������Լ1.5%���깺�ѣ�ծȯ�����Լ��0.6-0.8%���깺�ѣ������һ���ֻ�й������ã��ⲿ�������Լ��ǧ����ǧ�ĵ�ˮƽ����

������ˣ����������뿪չ���ҵ����Ҫ���ǻ�ȡ�ʽ�ɱ���������֮��ĵ�ʧ�����������ĺ�����ܿ������ʲ������ˣ������ʽ�ɱ�ȴ��������

��������������ۿͻ��������Ʒ���͵���˵�����ڴ��ת��Ϊ��Э�����ծ�ɱ���������һЩ��������ܹ����в�Ʒ�����������еĻ��ڴ����������������Ҳ�Ǹ����⡣����һλ������ʿ��ʾ��

����Ҳ��ˣ�����ҵ������������ڴ��ж��Բ�����ֻ�г����е�С���п��ܻ�������Ϊ���Ǵ������٣���ν"��ŵIJ��´�Ь��"������ƫ��Ҳ���ܻ�ò���Ч�档��

������ɽ֮ʯ���Ӵ�������ת��

������ʵ�ϣ������ǻ��������ڵı������������еķ�������ԵĶ�������������д�����֮��Ӧ��Ͷ��Ʒ�����ǻ��һ���

����������������T+0��ʵ�֣�������չ�����ݱ�������ǽ�������������ƽ̨������֪�ȴﵽ��һ���¾��硣�����������г�������չʷ�����¹��ڻ������������ڱ���ʽ������ǰҹ��

������ʮ���ĩ�����������ͨ�����͵����г����ʼ�������ծ����ҵƱ�ݵ������ʶ�������10%�� Զ�������д�����Ҳ�ͳ����Ĵ̼�Ͷ���߲��ϵİ����д��תͶ����һ���ʹ��õ���Ѹ�͵ķ�չ��

������»�����о�����������ʾ��1977����һ����ģ������40����Ԫ������1982��200��һ��һ������ʲ��ﵽ��2400����Ԫ����������������60�����������ʲ��ϳ����˵�ʱ��Ʊ��ծȯ�����ģ���ܺ͡�

����2001�꣬���һ����ܹ�ģ�ﵽ��2.2������Ԫ������Ͷ�ʹ����������õ��˹㷺���Ͽɣ���ͳ�ƣ���һ��ļ�ͥ���л��һ���ռ��ͥ���ڽ����ʲ�Լ20%�ķݶ

�������й���ǰ������20����70���ĩ����������ƣ��Ѿ��γ��˴�������г����ĵ��ƻ��ƣ�����ζ���й��Ĵ�������г��������٣���ǰ�ǻ����г�����չ�Ļƽ�����ڡ�������֤ȯ����ʦ�����ʾ��

��������ҵЭ��������ʾ����������10�µף����һ����ģΪ5754�ڷݣ�������ʷ�¸ߡ�

����Ȼ������������3������Ԫ�Ĺ�ģ����Ȼ�кܴ�IJ�ࣻ��������˾����л��һ��������Dz�ཫ�ɱ��������֮�£��ҹ����д�������14����Ԫ����ζ�Ż��һ������й����кܴ�ķ�չ�ռ䡣

��������������ӿ��п������ɻ�ȱ ���һ���ʵ�ֳɳ�����������

������ʵ���ˡ�T+0���������ͷź�������������Խ���ڴ�����Ϣ�Ļ��һ�������ڴ��������ս������Ҫ����ȡ�����ڴ����һ��������Ƶڶ���ƿ�������û��һ����ڹ�������֧��������ֱ�ӹҹ���Ŀǰ���в���Ͷ����Ըѡ�������ʽ���ڻ����˻���ԭ�����������������ɷ��Ѿ�����ij�����п��ϣ������һ�������ʵ�ִ�����ս�ֻ�Ǹ�����ġ��ֽ�Ĵ���ء�������ȫ����һ���ľ��飬���һ����ܻ�ȡ��Ը߶����棬ͬʱ������˷��ýɸ���������ǩ��֧Ʊ�ȹ��ܣ���ͬ�ڻ���ʹ�á�

����Ȼ���ݼ����˽⣬�����������������һ��������ȿ���������������һ�廯�Ĺ��ܡ��Խ���APP�г������ߵļ�ʵ�������֡�Ϊ�����������֡���Ϊһ�������ֻ��ͻ��ˣ������ִ��ˡ��ƶ�������ƣ�����ͻ�����ʱ��ء����롢��Ͷ������ȡ�ֵ����ƹ����⣬�����������ÿ�����������복�����ܣ������ֿ��л����ȡ�κη��á����ڴ�ʹ������˵������ͨ�����ƹ�ȥ���������棬��������֧����ݣ����˶ٸС��㡱�롰���ơ���ɼ�á���������һ��������������������������䲻�ú�ʵ�ָ�������ܣ�ʵ�����Ϊ���ƶ����ڹܼҡ��Ļ���ת����

������1000�ڵ�5000�ڣ����һ�������

����������ҵ���������Ŵδ��£����������ģ�ķ�Ծʽ��������Wind������ʾ����2011��֮ǰ�����һ����ģһֱά����1000�����£�����������10��31�յĽ�����ʱ������һ����г���ģ�ѳ���5000�ڴ�أ��������������200%�������г�ռ���ʴ�6%Ծ����18%��

����ҵ����ʿָ��������ȫ����һ������������������һ���ռ�ȳ�����50%�������������г��������У����������ʽ��������ʸ��ߵ����Ʋ�Ʒ�а�ҡ�

�����ҹ����һ���������10�طܶ�������ӭ�����ٷ�չ�ڣ�����˵���һ����ѽ�����������Ȼ��ģ�ƽ�5000�ھ������յ㣬��δ�����й����Ŀɷ�չ�ռ䡣

�������г���Χ���� ������Ʒ���������

�����ܷõ�����ҵ��ʿ����Ϊ�������г�������������ڴ������ƿ������赲��������Ҫ��ĥ���ǣ��������������ս��

�����������еij��Ա�ҵ����ΪͻΧ����֮һ����������ģʽӦ����������п��������ѹ��ܣ��γ��������컯�ص㣬�Ͼ����������Dz������ѵġ�����һ�����͵��ڴ�ͨ�����Ϻ���������ƽ̨��Ӧ�÷�Χ�����һЩ����ǰ�����д��д���ҵ����ʿ�ơ�

�������ǣ���������л��ǽ�����������Ʒ���������Բ�Ʒ��Ҳ����˵������Ϊ�ͻ��ṩ�����Ʒ��Ŀ���ǣ���������ͬ��Ϊ���ڴ��Խ�5%��������ʱ����������Ϊ�ͻ��ṩ��߲���0.385%�Ļ������ʣ������´���������ӱ����ľ��ء�

������������ҵ��ʿ��ʾ���г��ľ�����ܻ�ܿ쵽������ֻҪһ�����н�������۸�ս����������ֻ��ѡ���������ǰ�����д�����ʿ˵������Դ��֤ȯ�ձ���

�������ߣ����� ��ƻƻ

������������ѻ��������

����˵�������а�