�̱�ͼ�� ����Ψ ��

�����̱����� ����

���������̱�Ѷ ���������ʱ�ġ��Է����ϡ�ģʽ��ʽ����ʵʩ�����գ��̱������߷��г��˽���ڹ���Ժ���������ȷҪ�ƽ���չס�������Ѻ���ϱ����Ե�������б��ջ����ѿ�ʼ���ж������г��Ƴ��ˡ������ҡ���ؽ��ڲ�Ʒ��

����

��ع�˾��Ʊ����

�����������������ϰ���ҵ��

������������55������������˻�����18��ķ����������Է�����Ϊ��Ѻ��������������������������ϡ�����ס������ʯƺ�ŵ�������˵������ӵ����������пͻ������ĵ绰����������һ���Է����ϵİ���ҵ��������������������������������˵�����Ʒ�ʣ��ر��Ƕ��ڵ�λ���ŵ����Ͻ࣬��Ů�����ṩ���ಹ������������˵��������������

������������������������ʿ����˵�����������Ƴ��ġ����ϰ���ҵ����ָ�����˱��˻��������Է�����Ϊ��Ѻ�����������������������������;�����к˶�һ�������Ⱥ��½������ʽ����������˻���������������֧��������Ϸ��á������ֻ�谴�³�����Ϣ�ֱ��𣬴���ں���һ���Գ���ʣ�౾��������ں��ܳ������𣬽�������Ѻ�������ú��ʽ����д��

�����ص�

�������ڷŴ������10��

�������̱������˽⣬�������ҡ��ǹ���һ�ֽ��ձ������ģʽ��������ָ���ݲ�Ȩӵ���ߣ��ѷ��ӵ�Ѻ�����л��չ�˾�Ƚ��ڻ������������ۺ�������������䡢��������ֵ���������ڼ�ֵ�Լ�Ԥ�Ʒ���ȥ��ʱ�����ļ�ֵ�����غ�ÿ�¸��������Ź̶��ʽ𡣷���������þ�סȨ��һֱ����������ȥ����������ȥ�����䷿�����ۣ����������������Ϣ������ֵ���ֹ��ѺȨ�����С����ִ��ʽ�����ص��Ƿ��ڷŴ���һ�γ��������봫ͳ�İ��Ҵ����෴���ʱ���Ϊ�������ҡ���

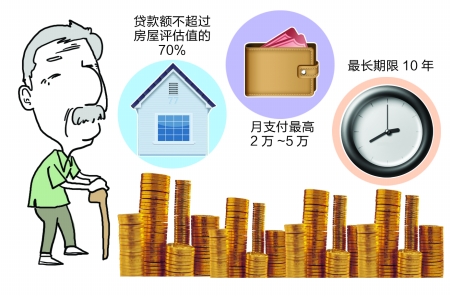

�����������������в�ͬ�����ڹ���ס���õص�ʹ�������ֻ��70�꣬�Լ����д��ÿͻ��������Ѷȵ����أ����������˱Ƚ��ϸ�Ĺ涨�ͽϸߵ����ż������������С����ϰ���ҵ��Ϊ�������ϰ��Ҵ��������Ϊ10�꣬��������������ϡ����ң�����������Ҫ�����������ļ�ֵ�������ǰ��շ��������ļ�ֵ70%����һ����Ѻ�ʡ����⣬���л�Ҫ�������������ÿ������߸��ͻ�2��~5��Ԫ�Ĵ��������ϡ�

������ҵ

������������������ز�Ʒ

�������ˡ��׳��з�����������У���������кͱ��չ�˾���������Ƴ���صĽ��ڲ�Ʒ�����գ��̱����ߴ������ʿ����Ϥ���Ϻ����н��ڽ����г����ۡ������ҡ�������Ͻ��ڲ�Ʒ����������������Ϻ���������ȡ���Ȳ�Ʒ��������öԽӹ�����

�������˽⣬�Ϻ�������������ĵ����Ҳ�Ʒ���ᵽ��ģʽҲ�ǵ�Ѻ�����չ���ͨ��������������Ϊ���ݲ�Ȩӵ���ߣ������в�Ȩ�ķ��ӵ�Ѻ�����У��������ۺ�������������䡢��������ֵ���������ڼ�ֵ�Լ�Ԥ������ȥ��ʱ�����ļ�ֵ�����غ�ÿ��֧��������һ�ʹ̶����ʽ����˽�������þ�סȨ��������ȥ�����䷿�����ۣ����������������Ϣ���Ϻ��������Ƴ��İ汾�н�ʵ��������Ϊ�������壬������ȥ���������������������������ʽ���������Ϣ�������Ů�����������еĻ������н���Ժ����ǿ��ִ�С�

����ר��

����������ϵ���軹������

�������ڵ��������Ϸ�ʽ���Ƴ���������ѧ����ѧԺ���ڷ���ڽ��ܼ��߲ɷ�ʱ����˵��Ŀǰ�Ƴ���ʱ���Ѿ����졣������ʾ��������Ծ�ס�����˼�ͥ�ѷֱ�ﵽ49.7%��38.3%���й���������ס��ӵ����Ϊ85%�������������ձ��ȣ�����ӵ��2������ס���ļ�ͥռ��Լ19%������ҽ�Ƽ����ķ�չ���Ͷ�����ȱ��������ҽ�ƻ������û��������������Щ�����̼������������������

���������������г����������롰�����ҡ��г���ר���������������ס�������Ѻ���ϱ���������ϵ��

��������ƾ���ѧ����ѧԺԺ���������ڽ����̱����߲ɷ�ʱ��Ϊ����Ҫ����һЩ�����Ե��н������Ϊ���Է����ϡ��г��ṩ����רҵ�������Ա�֤�г��Ĺ�������ƽ�������ս��ܣ��ڷ�����ң����������г����������ʽ�������ڷ����������ڣ���������Ȩ��רҵ�������������ݼ�ֵ�������������չ˵����˵����棬Ҳ�ܱ�֤���ڻ����ĺ������棬���ҹ�Ŀǰ��Щ���涼�Ƚ�ȱ����δ����Ҫ�Ӵ����������衣

����˵�������а�