|

| �й�����л���б�֪ͨ�� |

��涨һ�ű���һ��ֻ�ܴ����Ĵζ������ľ��װ����ͻ���Ůʿ���й��������ݷֹ�˾���ϱ���ϯ���������ͥ��������δ���о���Ȼ���������й����ٵ�һֽл���б�֪ͨ�飬�ٴμ�ŭ����λ����13�걣�����Ѿ����Ͷ�����ˡ�

�����������ݼ��ij�Ůʿ��˵���Խ���4�����������й����ٵı�������������������άȨ���˾�ĵ�·���ó�Ůʿ�Ļ���˵����ٲȻ�Ѿ���һλ�����ڱ������ơ��dz��Ͽɱ��յı���������������һλάȨ��ʿ��

��������л���б����˱�

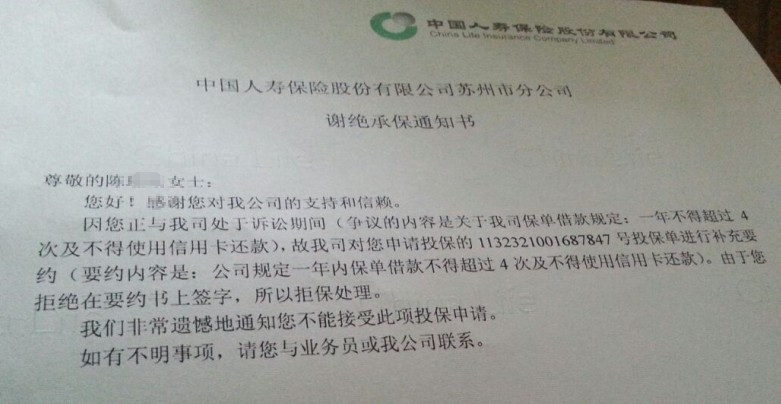

������Ůʿ���Ѻ����Ƽ��߱�ʾ������8��14�����й��������ݷֹ�˾����16��Ԫ�Ĺ����η���ȫ���գ���8��16�սӵ����ݷֹ�˾�ͷ��绰Ҫ�����ں�ͬ�������������ݷֹ�˾ǩ��һ������Э�飬����ν�ĸ�֪�飬���ݾ���һ�ű�����4���һ���������ÿ����������ı������˱�������������ͼ��

�����ڳ�Ůʿ���������ǰԵ���ѹͶ���˵Ŀɳ���Ϊ�����������ͬ�Ⲣǿ�ҿ������ְԵ��о����б����г������ұ����ѽ�����ʱ�����ٷֹ�˾�ʻ�����������Ǯǩ�˵��ӱ���ȴ�پܱ���ʵ��������Ϊ�����ο��������ݷֹ�˾���г�ŵ�鼰Э�����Լ���ء���

��������������ʦ���������ϻ�������ϲ��ʦ�ڽ����Ѻ����Ƽ��߲ɷ�ʱָ�����й����ٵ�����Ҫ��ǩ������Э�顢ǩ�����պ�ͬ���ֵ������˱������Ϸ���

��������ϲָ������Ȼ��Ůʿ�ٴ�Ͷ�������չ�˾Ҳͬ��б������պ�ͬһ��ǩ����������Ӧ�ø��ݱ��պ�ͬԼ������˫����˵��Ӧ����Լ���������й��������ݷֹ�˾���ǩ������Э�飬��ҪҪ��˫��ͬ�⣬������ǵ���ΥԼ��Ͷ������Ȩ��Ժ���ߡ�

����һ����ŵ������Ĺ�˾

������ʵ�ϣ���Ůʿ�ἰ�ij�ŵ�鼰Э���飬��Ҫ����2011�ꡣ

������Ůʿ���й�����10������Ͽͻ���һֱ�����й����ٵı�����������ÿ�Ƿ�2011��5��1�գ��й����������зֹ�˾�״�������POS�������Ůʿ�Դ˲��������գ�2012��1�£��й����ٶԳ�Ůʿ������ŵ�����Э�顣

������ŵ�鼰Э�����˵�����й����������зֹ�˾��ŵ�Գ�Ůʿ�������������б�����Ч���ھ�ͬ����ͨ�����ÿ����б��ѽ��Ѻͽ���ҵ������Ϊ2012��1��19����2032��1��19�ա�

����Ȼ�����ڽ���4�·ݣ�����Ůʿ�����й��������������ֹ�˾�����������ʱ������֪��˾�ܲ��³��涨��һ�ű���һ����4�Σ��Ҿܾ��������ÿ�ˢ���ķ�ʽ��������˫��Э��������Ůʿһֽ��״�����ٸ��Ϸ�ͥ����Ŀ�ķdz���������ͥ����չ�˾ȡ�����������Ʋ��������ÿ�������

������ʵ�ϣ������������������ŮʿͶ���ĸ��ౣ����������������ȫ��λ����������ʶ����2001������Ůʿȫ������100���ű����������������õ����ü�¼������������120������ö�ȣ������ұ��չ�˾���˽�170��Ԫ�ı��ѡ�

���������Ůʿ���й��������ݹ�˾���й��������ݷֹ�˾�ڸ������������Ͷ��Ȩ�ޣ�ȴ���ı����Ա������Ƶ����ԣ�����Ȼ�Ṻ��ȫ��λ���ձ��ϵı��ղ�Ʒ�����и��ֱ����������á�

�����������й��������������߶Կ��������£�������ټ����ա��������ر������˻���ߵĿ��飬���˼�ʮ���ʼ������������绰��û��һ�������Ұ�����˵��� �������άȨ��ʶ��ͬʱ��Ҫ�з��ձ��ϵ���ʶ���г��IJ����Ų����ܰѱ��յı��Ϲ���ȫ�̷������ ��Ůʿ�����ߡ�

��������֣����ɷ����ޱ�������ι涨

�������������ݱ���־ַ�����Ůʿ��Ͷ�ظ����Ͽ������������������2013��4��18�գ����������ijij����й����������зֹ�˾�����䱣��һ�������������4�εĹ涨���������Ҿֽ����ŷ�Ͷ�ߣ��������֡�2013��108�ţ��������Ҿֵ��飬Ŀǰ�ҹ����ɺͱ��ռ�ܹ涨�в����ڱ����������������Թ涨��Ͷ���˷�ӳ���������������й����������зֹ�˾֮������¾��ס�

�������ݱ���ֳƣ����ա��ŷ������������й����ռල����ίԱ���ŷù����취����ع涨�����ŷ�������Ҿ�������Χ�ڡ��ݴ��Ҿ������Գ�Ůʿ��������ȷ�����ݱ����Ÿ桲2013��108�ţ���������ͨ��Э�̻���Ժ���ߵ�;���������2013��8��26�գ��й������������Ȩ�汣�����ڻظ���Ůʿ�ŷ�Ͷ�ߵĸ�֪���ϳƣ����ݹ���Ժ���ŷ������������й����ռල����ίԱ���ŷù����취������ع涨���ѽ�����ת���й����٣���Ҫ�����ƴ�����

����˵�������а�