H7N9�����в��ڳб���Χ�ڡ�CFP��ͼ

����ר������ �������������պ�ҽ���ղ��� ����ͨ�����ⲡ�ֱ��������

�������յ��������ý��괺������ƽ������ý�屨�����Ͼ���һ��H7N9�����л�����������½������10��Ԫ������������Ǯ����һ����Σ�İ��ջ���Ҳ���������л��

�����������������뵽�˱��գ�������������ҵ���տ��������𣿡�����ר�Ҹ����ߣ�Ŀǰ�������в������ؼ��յ����ⷶΧ��������Ҳ������

������ǰ���б��չ�˾����������Ƴ���ר�ŵġ������е�һ���ֱ��ա������⣬����������������������ͨ���տ��Խ��������⳥��

��������Ѷ �������ܻۣ����գ������˽���б��չ�˾����������Ƴ���ר�ŵġ������е�һ���ֱ��ա���������������������֪��ҵ��ר�ұ�ʾ������������������������ͨ���տ��Խ��������⳥����ƽʱ���ƹ����еķ��ã�������ҽ���ջ������ҽ���տ��Ժ��Dz��ַ��á�

�������

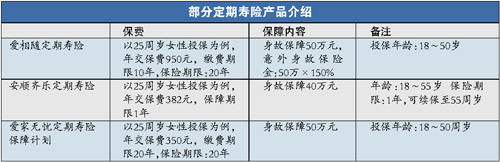

������ר����������б���

���������˽�����������Ƴ��ˡ����������Ǽ������ա�������������������㶫�ֹ�˾���ڲ�Ա����ѯ�ÿ��Ʒʱ����˾Ա����ʾ����֪����������Ʒ������ѯ��������Ա�������ߣ�Ŀǰ�ڹ�������������ȷʵ������������Ʒ��

�����ݽ��ܣ��ò�Ʒ����Ϊ���֮�壬��100Ԫ���Ա���20��Ԫ�����������ͣ�������Ϊһ�꣬����ǰ����ֻҪ�ɵ���������ܲ��ſ���֤����ȷ�ϸ�Ⱦ�����в��������⣬�����������������ʿָ����Ͷ���˱����ڹ����Ʒ���ʮ����û�б�ȷ��Ϊ�����С�

��������ʵ�ϣ�������һ�������У�Լ2005�꣩����ʱ����������Ҳ�Ƴ���һ������ذ����ּ����������ա�����������������18���������ߣ���18���꣩������ÿ��200Ԫ������Ϊ10��Ԫ���������ߴ����������˽��Ŀǰ�ÿ��Ʒ�Ѿ�ͣ�ۡ�

�����������ڲ���ʿ��ʾ��������������ͻ���������Լ�����ҵ�ڲ����Բο��ı��վ������ݡ�����Ϣָ���������в�Ʒ����ƻ�����ʵ��2003��SARS����ʷ���䡣ҵ����ʿָ������ǰ����SARS������ģ����֮ʱ�����ֱ��չ�˾Ҳ��SARS���뱣�����ⷶΧ��������Щ��˾����ר�ŵı��ղ�Ʒ��������Ҳ������֮��

������������4��7��24ʱ��������ʾ��������������ί���յ�21���˸�ȾH7N9������ȷ�ﲡ�����棬�����Ϻ�10����4��������������6��������2�����㽭3����2����������

������רҵ��ʿ��ʾ��������Ŀǰ�����м����������ʺͷ��������������֮��ķ����DZ��������ӱ��յı�Դ����������Ѹ�ٱ�����ͻ�������������㣬�Ҹ���Ը��������һ�������˵Ĺ�档��������ʿָ���������߲�Ӧ��ͨ�����ⲡ�ֱ��������������ڵ������Լ����ı��ϡ�

�������ա�ҽ���գ�

�����ɺ��Dz���ҽ�Ʒ���

����Ŀǰ���չ�˾���۵��ش��գ�����������Լ��������ֻ�Ժ�ͬ�������Ķ���ʮ���ش��������ϡ���H7N9���������³��ֵIJ��֣���������·��������Լ��������ڳб���Χ֮�ڡ�

����������Ŀǰ���ޱ��չ�˾Ը�⽫��������Ϊ�б����ش�������Լ���б���30�����ش����в������������У�������ͨ���պ�ҽ�Ʊ��ն���������е��µ��������κ�ҽ�����ν������⡣���й����ٹ㶫�ֹ�˾����ר��ָ��������һ���Ӧ�Ĵ����Σ��������ؼ����˲к�ҽ�ƣ�����������Ϊһ�ּ�����Ҫ��Ӧ�������κ�ҽ�����Σ��������ն��ᱣ���������Σ������ҽ��������Ҫ������ҽ���գ������ͺͽ����ͣ�Ͷ���˺ͱ��չ�˾���Ը��ݼ������µ�סԺ���������˫���϶������ν����⸶��

�����������������������ȾH7N9�����е������ʣ������������ε����ղ�Ʒ�������������ա��������ա���ȫ���յȣ���δ������Ϊ�������Σ���˿��ṩ��Ӧ�����ʱ��ϣ�������������Ϊһ���¼�����Ŀǰ�ı���������û������Եij������Ρ�����סԺҽ�Ʊ��յ����һ����Ⱦ�������С�����סԺ���ƣ������ǽ����ͻ��Ƿ��ñ����ͣ����չ�˾��Ҫ�������⡣��

������ˣ�����ר�����������ߣ�����һ�ݶ�����������סԺ���ý���������Ӧ��ͻ���ĸ��������Լ��������������š�

����ר�ҽ��ܣ����������������͵Ĵ����ϲ�Ʒ��û���κα������ýϵ͵ı��ѻ�ȡ�ϸߵı��ϡ�����һλ30������ԣ�����10��Ԫ�������գ����ϵ�60�꣬30��ɷѣ�ÿ�걣��Ϊ500Ԫ��ר�ҽ��ͣ��������պ���ȫ���ն��д�����Ĺ��ܣ����������������������ϣ�û���ֽ���

�������⣬ר�����ѣ������������ȾH7N9�����е��µ�ҽ�Ʒ���֧���������籣������Χ�ڵģ���˾��ҽ�Ʊ��գ������˺�ҽ���ౣ�ճ��⣩ϵ�в�Ʒ�ɰ���������ľ���涨��������Ӧ�IJ�����

�˲���)

�˲���)

����˵�������а�