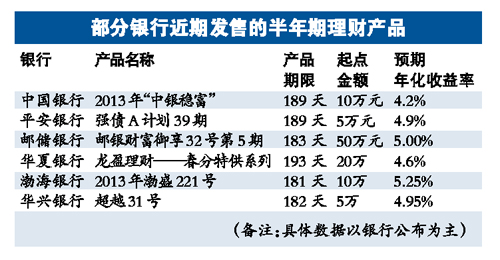

2�������������Ʋ�Ʒ�������ػء�5��ͷ��

�����ġ���/���������

������ǰ���£��������Ʋ�Ʒ��ƽ�������ʾ��������»��������¿�ʼ���в������з��е����Ʋ�Ʒ�������ˡ�5��ͷ����̬�ƣ�������ҵ�ڷ�����Ϊ�����ٴ���Ӯ�����궨������ʣ����⣬���Ʋ�Ʒ��Ͷ������Ҳ��

��ع�˾��Ʊ����

![]()

�������г��ڿ��ǵľ��档

��������һ�������ж�������Ʒ�����ʻص���������Ƹ�������������ʾ��3��16��~3��22��һ�ܣ� 1������3���£����������Ʋ�Ʒ������Ϊ273������ڱ�������12�ƽ��Ԥ��������Ϊ4.22%�������ڱ����������9�����㣻3������6���£����������Ʋ�Ʒ������Ϊ111�ƽ��Ԥ��������Ϊ4.38%�������ڱ�������33�����㣻6������1�꣨���������Ʋ�Ʒ������Ϊ65�ƽ��Ԥ��������Ϊ4.54%�������ڱ�������40�����㡣

�������˽⣬Ŀǰ��˵�����л��������ڴ��������4.75��Ȼ�����ٳ����кͲ��ֹɷ������н������ϸ�10%��5.225�����ǻ���û����Ӯ���ڷ��еIJ����ж������Ʋ�Ʒ�����߽����߷ö����ҵ���з��֣����������������Ƴ��ĸ������Ʋ�Ʒ��Ԥ���껯�����ʲ�����ȥ����������ߣ���Զ����ͬ�ڴ������ʡ�

��������ѡȡ�˶������ԼΪ����ķDZ������������������Ʋ�Ʒ�������ʽ��жԱȣ���Щ�ѳ������궨�ڴ������ʡ����⣬������������ϸߵIJ�Ʒ���������������Ե���6%~7%���ҡ�

��

��������������г��ڲ�Ʒ�г�ռ�������������⣬��Ͷ������������2013���1���ȣ�1�������¡�1~3���¡�3~6�������IJ�Ʒ���г�ռ�ȷֱ�Ϊ3.99%��54.20%��25.72%����2012��ȫ��ͬ������Ʒ���г�ռ�ȷֱ�Ϊ4.71%��54.55%��25.88%���ֱ��½���0.72��0.35��0.16���ٷֵ㡣��6���µ�1�ꡢ1���������IJ�Ʒ�г�ռ�ȷֱ�Ϊ13.58%��2.37%��2012��ȫ��ͬ������Ʒ���г�ռ�ȷֱ�Ϊ12.38%��2.22%���ֱ�������1.20��0.15���ٷֵ㡣

��������Ƹ��о�ԱФ����Ϊ�����Կ�����2013���1���ȷ��в�Ʒ���������������ƣ���һ�����������г���δ��6���¼�����ʱ����ʽ��ԣ�̶ȳ��ֹ�Ԥ�ڣ���һ���������ڼ�ܲ��� 2013 ����Ϳ�ʼ�Ը�����ҵ���С��ʽ�ء����Ʋ�Ʒ�����ֳ���飬��4�µ�ǰ�������Ĵ������У�����Ὣ������д�������������ֹͣ��������ҵ���ʸ�Ŀ����ԡ�

�������ʽ�ء���Ӧ�ġ��ʲ��ء����������ڴ���������Ͷ����Ŀ������������Ŀ��Ͷ������ͨ����1�����ϣ��·������Ʋ�ƷΪ����Ӧ���Ҫ������Ͷ�����ޡ�

��

��ҵ�ڣ�����������Ʋ�Ʒ����ת��������ҵ���п�չ���컯���������淽�����Ǵ�����ij�ɷ������й��ݷ��и��г��������������������ߣ�������ҵ���е��������ݱ������ڲ�ͬ����㼶�Ŀͻ��У�30~45����һ������������ߡ���������������ǿ�Ŀͻ�Ⱥ����ȡ��������ͻ�Ⱥ����Ϊ�����������Ʋ�Ʒ������������һ���Ʒ�ӳ������������Ʋ�Ʒ����ת����ҲԤʾ�Ÿ��������г��й���ǰ�������п�Ϊ��

�������⣬ij���е�����ҵ�����˱�ʾ������ҵ���������г�����ǰ�࣬Ҳ����ҵ�����������ʸ��˿ͻ���Դ�Ĺؼ������ӳ�Զ���ԣ������г������ٶ���ҵ�����ڴ�����Ƶȶ��ҵ���鿪չ���컯�������ƽ�

�й�����ҵ��Ӫģʽ��ͬ�ʻ����Ԫ��ת�ͣ��Ӹ����Ͻ�������������Ͷ���ߵġ����ø����˱�ʾ�� (��Դ�������ձ�)

�˲���)

�˲���)

����˵�������а�