�����������ٱ��չ�˾�Ĵ�����������������ŶӵȺ����ҵ�����������˾Ӷࡣ ����ͼƬ/�������� ����

��Ůʿ��Ͷ�ߵ�

ʵϰ�� ���γ �������� ����

������������д�˱��������飬ǩ��ȴ�ڱ����ϳ��֣�����ʱ��ŵ���ԡ���ʱ�˻����ѡ��ı��գ���ǩ����ͬȴ����50���������õ�����……����ʱ�䣬�����ӵ����ֶ��ߵ绰�����ţ���ӳ�������ٱ��յ�һЩ���մ���Ա�����������۱��չ����д��ڲ��ٲ��淶����Ϊ��

������Ͷ����һ��

������������ǩ�����Ƶ�������

������ȥ��һ�꣬��Ůʿ�����������������о���Ͷ�뵽���������ٱ��չ�˾�Ľ����С�

����2011��10�µ�һ�죬������������֯�������У���Ůʿ���������ٵı��մ���Ա30�����СѦ��ʶ����СѦ�Ϻ��ˣ�̬�ȳϿң����Dz����䷳�������Ƽ�һ���‘��������’�IJ�Ʒ������ʹ��ˣ��Ƚϱ��أ������Ϻ���Ӧ�ò���ƭ����ɡ���

������������Ѧij����˵�£���Ůʿ�Ķ�����Ϊ�������ˣ���д���������ٵı��������飬���Ѧij��������Ůʿ������֤�Լ����п���ӡ�����������Ůʿ�������п����ѱ�����������Ԫ��֮��Ѧij���Űѱ�������Ůʿ��Ŀ����ָʾ��Ůʿ�ڱ�����ִ��ǩ���֡�������ݱ�������Ůʿ����10����ɵı����ܶ��20��Ԫ������ʱ�Ҿ��������ǡ�������ֻ������������ǩ����������ô������ն���࣬���ұ����Ͼ�Ȼ�ж��ӵ�ǩ��������Ůʿ˵����ʱ���Ķ���ֻ�ڱ���������������ĸ�����Ϣ��ǩ��������������Ҫ��ĸ�����Ϣ�Ƚ���ϸ���������ݶ��Ǵ��ġ����ܵ�ʱ������ЩС�������ڶ�СѦ�����Σ���Ůʿ������ԥ��û���˱���

����Ͷ���������̬�ȱ仯��

�������պ�ͬ��Ч����Ůʿ�ӵ������������ܲ������ĵ绰�طã���ŷ�����ʵ����ı��������뵱��Ѧij�����г��롣��Ϊ��Ѧij������ŵ���ѽ�����2025��ʱ�����ûأ����绰�ط����������ٹ�����Ա��ʾ������Ҫ����Ůʿ��������81��ʱ�����˻���

����2012��4�£���Ůʿ��������˵��һЩ�������ٹ�Ȩ�䶯����Ϣ������һֱ����������ݱ����������أ�ϣ�������˱���Ȼ������������СѦ�ĵ绰ʱ��ȴһֱ���˽������������ҵ������������Ϻ��ֹ�˾���ù�˾���������Žӣ������ش�˵‘�˱����¸��Ҳ����’����

�����˺���Ůʿֻ������������Ͷ�߲������˷�ӳ���պ�ͬ�ϵ�ǩ��ϵα�죬���������ٷ�ȴҪ����Ůʿȥ���ʼ������������ǹ�˾�涨�����ʼ�������Ҫ֧��3000Ԫ�������ã�����������Ϊ�ʼ�ȷϵα�죬��ô���Ǯ�˻ء�����ǩ��ȷʵ�Ƕ��ӵıʼ���ֻ�ǵ�����ǩ���������ϵģ���֪Ϊ�ξ͵��˱����ϡ���

����һ��ʼ����Ůʿϣ��ͨ��Ͷ���û�ȫ�����ѣ������������������Ͷ�ߣ������ȴ������֮��

����2012��11�£���Ůʿֻ�õ�����������������˱���������Σ���˾������Ա�������ӳ���������˱�����Ϊ�ٹ�����������ı��ղ�Ʒ����һ�꣬����900��Ԫ�ĺ�������Ůʿ���Ӹù�����Ա�Ľ��顣�����µף���Ůʿ�����������ٷ���û���κ�֪ͨ��������ִ����п���۳��˵ڶ�������ɵı��շ�������Ԫ��

�������������Ůʿ��������쳣��ŭ�����о��ֱ���ƭ��һ�Ρ�����Ůʿ˵���������̺���1��31�գ����ڳе���13000Ԫ����ʧ��������˱��������������������ج�����߳�����

������Ͷ���˶���

������ŵ10%����������ʱ��

������ס�ֶ�����·����Ůʿ��ȥ��3�µ�һ�죬�ӵ�һ���绰�������Գ���Ϊ���������ͻ��������������μӾƻᡣ�ƻ������������ٱ��չ�˾��һ������������մ���Ա��ij��ʱ���������Ƽ��������������ٱ��ա�

��������ʱ����˵�������Ʒ������ʱ�˻������Լ�ӵ�иߴ�10%�������档��

�������⿴��������������ջ��£���ŮʿΪ��ʱ����Ӣ������Ķ��ӹ�������ݱ��գ���������ǩ���˱��պ�ͬ��

��������ʱ������û�и�֪���Ǵ�Ϊǩ�����ܵ��º�ͬ��Ч�����������Ҳû�������Ķ����պ�ͬ������ôǩ�ˡ�����Ůʿ˵��

��������Ҫ��81�����ȡ

����ȥ��9�µף���Ůʿ�Ķ�����ѧ������������ͬ��ָ�������ȸò�Ʒ����������ʱ�˻��ģ�����ȵ�������81��Ҳ����56������ȡ�أ���Σ�ѧ���ڳ����Ķ���ͨ���Դ˽��ڲ�Ʒ�ֽ������м��㷢����ر���ֻ��3%�����Ҵ˷ݺ�ͬ��Ͷ���˴�Ϊǩ�֣��ɵ��º�ͬ��Ч��

������Ůʿ�漴����ǰΪ������ò�Ʒ����λ���մ�����ϵ���ֻ������˽�����ȥ��10�£���Ůʿ�����������ٱ��չ�˾�ܲ�����Ͷ���˱����ȴ�һ���º�˾���Ϻ�ͬ�����⣬�����˱����˻ر��𣬵���Ҫ����Ůʿһ���е����º�ͬ��Ч�ĵ�Լ��ʧ���Σ���1���Ԫ����ʧ���������̣���Ůʿ�е���3500Ԫ����ʧ���õ���ԭ���ı��ѡ�

�������������ٻ�Ӧ��

����������ٳ���������������˾���ϲ鲢��

������ǰ�����߷��������ֶ���������·707���������ٱ��չ�˾���Ϻ��ֹ�˾���������в����������������ڹ�˾36¥�ĽӴ���פ�㡣������ǰѯ�ʵ�֪�����д������������˱������������ߡ�

�����������ٱ��չɷ�����˾�Ϻ��ֹ�˾���ɺϹ沿�������������˼��ߵIJɷá�����ʾ����Щ�����˱���ԭ���Ƕ��ֶ����ģ�������尸�����崦����

�����ڱ��ʼ����մ���Ա�Ƿ����һЩԽȨ��Ϊʱ������ʾ���������ٱ��չ�˾�ı��մ���Ա�빫˾�����Ǵ�����ͬ��ϵ���ǹ�Ӷ��ϵ�������մ���Ա���Ⱥ�������ڶ࣬����Ҳ�β�룬������Ҳ�ϸߣ���Щ�˿��������������ۡ���

����ͬʱ���������ʾ����������˳�������ٳ���������������������˾��������������ҵ����Դ��ϲ鲢����ȥ��

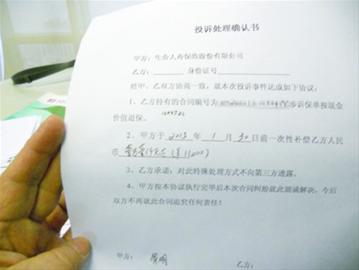

���������ṩ����Ůʿ�ı��պ�ͬ�Ź��˲飬�������ٷ���������Ůʿ���պ�ͬ�ĸ�ӡ������ָ����ͬ�����������⣬��˫��������Ը�������ǩ��ģ�������10�����ԥ����û���˱���Ҳ�����ǵı��ջ�ִ��ǩ���֡�������˵��

���������ἰ����Ͷ���˱�ʾ���ڴ�ǩ��Ϊ�����ź�ͬ��Ч��������ʾ���Դ��������ٷ�Ը��ͨ�����ʼ��������ij�����������һ���ף�һ����֤��֤����һ�����Ӵ�ǩ���º�ͬ��Ч����һ������Ҫ������Ӧ�ĵ�Լ��ʧ���Ρ�

������ҵ�ڽ��أ�

������������ʱʲô���ҳ�ŵ

���������ڻع�ͷ���룬�Լ������������Ҳ����������ĵط�������Ůʿ����������Ƕ�ȥ�������ٱ��չ�˾�˱��ľ�������Ȼ���겻�ѡ���Ȼ����Ůʿ�����չ����е���Դ����ǵ����־��һ�����أ������ɷ��ϵ��ǣ������Ůʿ������ʵ�����մ���Ա�����۹�����Ҳ�������Ϲ涨����Ϊ�����ƺ��ǵ����մ����г��е�һ��ͨ��ȥ��һ���꣬�й��������Ա�����ҵ��Υ�������������1144�ţ��ܷ���6434.6��Ԫ��

����һλ��ְ���ꡢ���й����մ��������ġ������ˡ������ߣ����մ��������۹����е��ֶηdz��ḻ�����������˵�����Ʋ�Ʒ�����ڲ��ᱣ�գ����ŵ�ǿ�������桢�ر���������Ʒ���������Σ���ŵ���κ�����������……ֱ����������ǩ�걣�պ�ͬ����Żᷢ����ʵ����û������ͷ�Ͻ�����ô���ˡ���

�����Դˣ�ҵ����ʿ����˵�����ݱ��շ��涨�����մ����˸��ݱ����˵���Ȩ��Ϊ����ҵ�����Ϊ���ɱ����˳е����Ρ��ڱ������۹����У����ܴ��ڴ�����������Ͷ��������������������Ͷ�����������֤�ݣ�����տ���ƾ�������ѵõ���Ч������

����ֵ��ע����ǣ��˱���Ͷ���˵�Ȩ�������˱������˻��������ɵ�ȫ�����ѡ���ˣ������߹���������Ҫ�����Լ����ٵķ��գ�Ȼ���������С��в��ɽ����յ����봢���֤ȯͶ��һ�ϸ��µ�Ͷ�ʹ��ߣ��Ӷ�һζ̰ͼ����ʵ�ʵ������ʡ�ʼ�ռǵñ��յĵ�һҪ���ǣ����ϡ�

������һλ����ҵ����ʿҲָ������һ����������Լ��ϵ�У������˴�ɺ��⣬��Լ���ݼ����з���Լ������������Ӧ���������⣬����������Լ�����ݡ�������֪�����պ�ͬ����Լ��һ�֣�������ҵҲӦ�߱���Լ�����κ��ƻ���Լ�������Ϊ���Ƕ������������˱���Ȩ����ַ���

�˲���)

�˲���)

����˵�������а�