������ ��Ϣʱ������ Ҷ��

������ɻ�������ծ��������һ�����⡣���������Ժ�A�ɳ���������������ԭ�����������嶷��ƫ���ͻ�����Ϥ��������������ԭ������ɱ���Ͷ�����ٴ�����ȴ�������������ѵľ����£���תծ����ּ�ͦ���л�������ʾ����תծ�����߹�

��ع�˾��Ʊ����

![]()

Ȩ��ծȨ��˫�����ԣ��������ʱ�����ӹ��Ը��ǣ������µ�ʱ����ȡ�ȶ�ƱϢ���룬�ɷ���ծ�Կ������ص㣬���г��������С����ؼ汸�������ü�ֵ��

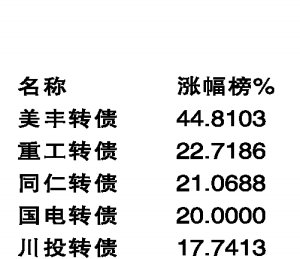

����11ֻ��תծ�������泬10%

������ȥ��12�µ������������ٿ�תծ��������з����߳���һ�������������飬����Ʒ�������ȹ�Ʊ�ɹۡ����߾�

ͬ��˳����ͳ�Ʒ��֣��������ܶ������е�23ֻ����11ֻ��ȥ��12��4�������Ƿ�������10%���Ƿ���������תծ������44.81%���ܿ�תծ��������16ֻ��תծ������ȥ��12����������ƽ���Ƿ��ﵽ��13.75%��Զ��ծȯ����4.17%��ƽ���Ƿ��������Ƿ����Ļ�����תծ����A����ֵ�����ʴﵽ��20%��

�������������Ź���������������ٿ�תծ����Ҳֹͣ�����ǵĽŲ����к���תծ����������Դ��ʾ�������˱��ִ��ǣ����п��ܻ��ڶ������������������תծ�����ڵ����ڻᷢ����ծȯ���ʣ����ֺ��̻��ľ��档����תծ�����������Ϲ�Ȩ֤���ֺ��˻������µ�ת�ɼۣ����м�ֵ�ܸߡ�Ͷ�ʿ�תծ������Ҫ�����ģ������ȿ��ܻ���Ͷ�ʻ��ᡣ�� ����Դָ�����ӵ�ǰת������ʹ�ֵָ�ꡢ��ծ���������ʹ�ֵָ���תծ��ֵ��ָ����������������תծ�г�Ŀǰ������ʷ��ֵ�ײ������ܹ�����ů��תծ�г�Ҳ������ů����תծ�����ֵˮƽ��Ȼƫ�͡�

������ͨ���������������Ϊ��Ŀǰ��������Ȼ�����˱��ַ������飬��תծ�����ֵˮƽ��Ȼ������ʷƫ�͵�λ�á����ҽ������������������Ȩ�����ʲ����ʽ���Ҳ�ȽϿ��ɣ���תծ�������ǿռ��һ����

������תծ����ʮ������Ӯ��ָ

�������˽⣬��2003��������ʮ��ʱ������ű��տ�תծ����ָ���Ƿ�Ϊ176.8%������֤��ָ�Ƿ���Ϊ53.0%��Ͷ�ʷ��շ��棬���ű��տ�תծ����ָ����ͳ�������ڲ�����Ϊ15.9%����֤�ۺ�ָ��Ϊ26.2%��

���������������ƣ�����תծ�г��⼸��õ��˳��㷢չ��2002�꣬5ֻ��תծ�����ܹ�ģ����42��Ԫ��������2012��ף��ִ����ڽ��Ŀ�תծ������22ֻ���ܹ�ģ�Ѿ��ﵽ1255��Ԫ��2013��תծ�г�Ԥ�ƽ��������н�ǧ��Ԫ������ʮ��Ѹ�١�

������֮ǰ��ȣ�תծ�������ҵ��ɢ�Ժ�ծ��ɢ��Ҳ���ֽ����Ե����ơ�����Դ����Ϣʱ�����߱�ʾ���ִ�22ֻתծ����ʮ����һ����ҵ������ҵ������תծ�г��Ѿ��㹻��ɢ���⽫�������תծ�г��IJ����ԡ���22ֻתծ�����м��й��Խ�ǿծ�Խ�����Ʒ�֣�Ҳ�й�����ծ����Ծ����Ʒ�֣�ͬʱ����ծ�Խ�ǿ���Խ�����Ʒ�֡�

������תծ����

�����������

������Ȼ��ȹ�Ʊ����תծ����ķ��ս�С������Ҳ������ȫû�У��������߱�ʾ����תծ������Ҫ��������գ�

������һ��ծȯ���е����ʷ��ա�

��������ǹɼ۲����ķ��ա���Ϊ��תծ�����ں�ת����Ȩ�����Է�ծ��ҵ��Ʊ�ļ۸�Կ�תծ����ļ۸��кܴ��Ӱ�졣��Ȼ��תծ����ļ۸���ɼ�֮�䲢������ȫ����صĹ�ϵ�����������ǽ�����ϵ�ġ�����Ʊ�۸������Զ��ת���۸�ʱ����תծ����۸���֮����������תծ����۸�ԶԶ����ծȯ�����ڼ�ֵʱ�������źܴ�����з��ա������Ʊ�ļ۸����»�����תծ����ļ۸�Ҳ���µ��ܶࡣ

����������һЩ���ӽ�С�Ŀ�תծ������������Է��ա� (��Դ����Ϣʱ��)

�˲���)

�˲���)

����˵�������а�