�˲���)

�˲���)������������˹���ۻƽ��½���µ��ı���������ʱ������Izabella Kaminska��Ϊ�����������ɷ֡�

������Ϊ����˹����2012����ļ����о��Ѿ����ƽ�ETF SPDR�ijֲּ��롣

��������˹�Ļ��������˾SFMһֱ���ƽ��ʲ������г����������źŵĹ��ߡ�

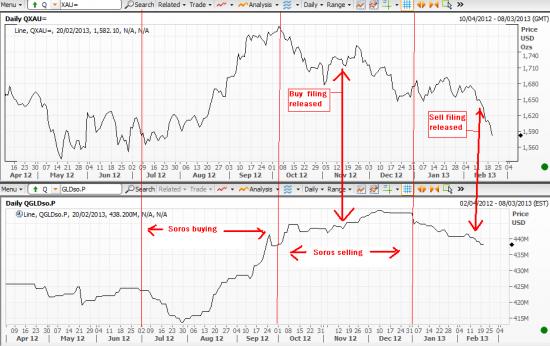

������ͼ�ϰ벿�����ֻ���ۣ��°벿���ǻ��������Ļƽ��ʲ���

|

�����ɴ��ж� ��2012��������ȹ����Ļƽ����Ӻܿ���Ӱ�����ֻ���ۣ��ⲿ�������ܿ�����������˹��ʱ���ֵ�132���SPDR��

���������10�³��ʹﵽ�۷壬������˹����SPDR����Ϣ����11�²����ŵݽ�SEC���ļ���������֮���ڣ�������Ϣֻ�Ǵ�����ۻ�����������

���������ע��ͬ�ڵĻƽ��ʲ���ģ�ͻᷢ�֣�������˹���ְ����ֲֵ�ͬʱ���ƽ��ʲ���ģʵ���ϻ��������ӡ�

����������������Ϻ����Ľ����ǣ�����Ҷ��ڶ�����˹��ƽ������������Ӧʱ������˹�Ļ����������ۣ������������������õļ�Ǯ��������ǻƽ��ʲ��Ĺ�����ģ����δ�䡣

��������˵���������ű��������̼��˴�������Գ����û�����������Ư����һ�̡�

����������Ŀǰ����˹������6�ڹ�SPDR��Ϊʲô����֣�

�����Զ����Ļش���ǣ�Ԥ�ƻƽ������ǵ�DZ����

�������������һ�㿼�ǣ�Ҳ��SFMֻ��û�ܵ��ļ��ȵ�ʱ��֣���ĿǰΪֹ�Ѿ�����ˡ�

�����ֻ��ߣ�����SFM�����˽����������ȥ����ļ��ȵĻ��ᣬ����Ʒ����Ʒ��ȫ�Գ����Dz���ʣ��ijֲ֣��ӹ�����Ϣ����Զ�����ҵ�������������˿������

���������һ���Ʋ���ʵ��SFM����ȫ���������ûƽ����۵�Ӱ�������

������Ȼ�������ж��ֿ��ܣ����´ι�������������ǰ��˭�����ܶ϶�ʵ��������

����ֻ�����������Ʋ�˵�������Գ����ı��治Ӧ�õ��濴����ֵ�����ǻ��Դ�Ϊ�����Գ塱����ȫ��¶���г��Ķ�ֵ�����Ѱ��·��

�������ֻ���۽Ƕȿ����ڵ���ÿ��˾1530��Ԫ��ǰ�����п��ܻص������ķ�������ģʽ��

|

��������ζ�ţ�û�е��������λ���ͻ��п��ܳ�����ֻ�����

�������еı���Խ�ã����������ʵ�����Խǿ���������εļ��ʾ�Խ�ߡ�

������һ���û����ǻƽ��ҵ�ɡ�����Σ���ƽ���̶����������Լ������ڱ�ֵ�ƻ���ģ������Ϊ�����ƽ�۽�һ��������صijɱ���

���������������������ٵ��������෴��������µ���

������Щ����2011�������Ѿ���ʼ���¶Գ壬2012�������ˡ������ڲ������Щ���ڱ�ֵ���չ�ڵ��Ѷ���Ρ�

��������㽫�ƽ��������Ѹ���ٴ���ص���Ʒ����������Ʒ���ͻ���Ϊ��������۵Ĺؼ��������¹�Ӧ�Ļƽ������������أ���ʲô�ٶ���ء�

��������ٶ����ж�ͷ���Ѿ���������2011������ʵ���Ͼ��Ѿ��ܵ����ƣ����л�δ�����Ĺ�Ӧ�ƽ����ھ�ֻ�������ֻ��۸����Գ塣

�����г��Գ������Խ�࣬����ʵ��������յĿ����Ծ�Խ�ߣ��ֻ��۸���µ����Ⱦ�Խ��

������ȥ�����Դ����н���ƽ��������ֻ��г�����������ջƽ�ETF���öࡣ

�������¿ɼ�GDX�ƽ��ҵETF�����500���ƶԱȡ�

|

�����鿴����Ͷ��������Ѷ�����������Ѻ�����Ƶ��>>

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�