人参与)

人参与)你能看懂它们的产品说明吗?

即便是对于保本型的理财产品,投资者仍然不可避免地会遇到种种风险。这些产品是否与你能承受的投资风险相匹配,是决定投资与否的关键。在购买外资银行的结构性理财产品时,尤其要注意潜在收益的实现条件、预期收益率、申购币种和赎回机制。

实现潜在收益率的条件

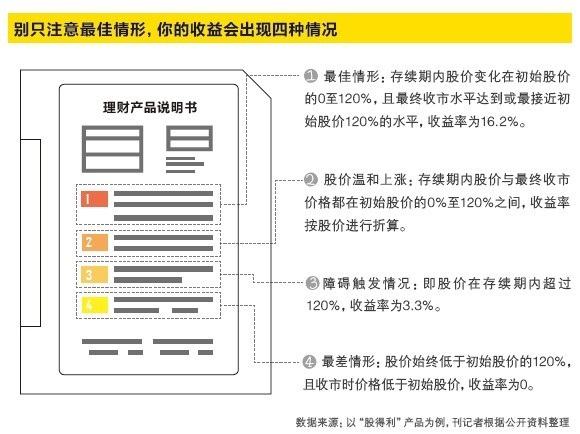

在结构性理财产品中,实现最高收益的条件相对较为苛刻。以星展银行“股得利”系列1257期12个月人民币结构性投资产品为例,挂钩耐克公司的股票,管理期限为1年,最高预期收益率为16.2%,但获得这一收益率的条件是:在观察期内的每一个规划交易日,公司股价始终不超过初始收市水平的120%,且最终收市水平最接近或达到初始收市水平的120%。

除了要满足观察日内股价波动在初始价格的0至120%之间外,最终收市价格也是项重要指标。由此不难推断,你得到预期最高收益率16.2%的概率并不大,至多只是无限接近这一水平。如果挂钩的标的为一篮子股票,非单一标的,由于产品会要求挂钩标的的表现趋同,那么实现潜在收益的难度就更大了。

|

预期收益率

与中资银行非结构性理财产品只计算一种预期收益率的做法不同,外资银行理财产品通常会计算出三种或三种以上的收益情况。

其中的重点在于,你要看清可能遇到的最坏的状况是什么,有的产品亏损的空间甚至是没有下限的。例如“代客境外理财人民币系列之1年期原油挂钩可自动提前终止美元结构性票据”的收益率说明。

|

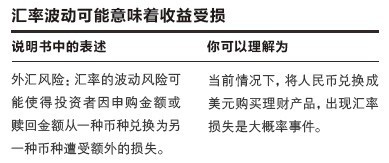

投资币种说明

在产品说明中,“投资货币”一项中会标明购买该产品可使用的币种。对于以外币计价的理财产品,汇率波动带来的损失是必须考虑的因素。

近日美元兑人民币出现四个跌停,如果你刚巧在这个期间将人民币兑换成美元购买了理财产品,那么汇率损失就达到了4%左右。简单地说,如果这款美元产品在投资期内实现了6%的盈利,这看上去已经是非常不错的收益了,但当你把以美元计的本金和收益重新兑换成人民币,便只剩下了2%,还不如国内一年期的定期存款收益。

|

能否赎回

产品在存续期内是否能赎回,这直接决定了投资者资金的流动性。与“天天盈”这样每天都能申购赎回的存款性质理财产品不同,结构性保本型理财产品大都写明投资期限,6个月、10个月或者12个月。在大部分情况下,即便触发了障碍水平,银行也不允许投资者自行赎回。因为产品的设计者将部分资金投向了固定期限的票据类品种以获取固定收益,正是这部分收益实现了结构性产品的“保本”或“部分保本”功能。

| [上一页] [1] [2] |

我来说两句排行榜