�˲���)

�˲���)

���������������ȵ����Ʋ�Ʒ����������������ķᣬȻ������Ҳ���ΰ�Ҳ���Ρ���һ�����Ʋ�Ʒ���ִ��������������Ҳ�����𡣽��գ�ij����Ա��˽�����۵�һ�����Ʋ�Ʒ�������Ҹ��������飬������������Ͷ���߳��۲�Ʒ��������������������

������״

�����������۵����Ʋ�Ʒ��ͬ�ڴ��

��������������һЩ�������Ʋ�Ʒ���µļ�PE������������Ϲ���Ͷ������ʧ���ء�Ŀǰ���в�����ͨͶ���ߴ�������һ�ִ������������ǻ��ڶԽ��ڻ��������Σ���Ϊ���ڻ��������е�Ͷ�ʲ�Ʒ��Ӧ�ó��ַ��գ�����Ҫ���ϱ�������ʧ�����Ҷԡ���ŵ����Ԥ�������ʵñ�֤�Ҹ���

������������ҵ���У�����һֱ�����䴢����ӡ����ϰ��ջ�����ʶ�ؽ��������Ʋ�Ʒ�봢����ҹ���������µľ����������Ʋ�Ʒ�߱���������ԡ����Dz���˵�������Ʋ�Ʒ��û�з��յģ���Ԥ�������ʲ�����ͬ�ڵ��������ʡ�

��������Ƹ��о�Ա�����ʾ����Щ��������Ʋ�Ʒͨ����ȡ���ʽ�ء�Ͷ�ʹ���ģʽ�����������еĶ�����Ʋ�Ʒļ�������ʽ�㼯�����γ�һ������ӣ������϶Դ���ӽ���ͳһ��������Ͷ���ʲ����ֶ����������ʽ����ʲ���������ȡ������ۣ�ͨ����Ʒѭ��������������������ʽ���ȶ��ԡ��ɴ˿ɼ������ʽ�ء�ģʽ�����������Է��ղ���С�һ��ij��ʱ���ϲ�Ʒ�·������ֲ����������п����γ��ʽ�ȱ�ڡ�

�������������������еIJƸ��ͻ������ܷ���ʾ���ͻ�Ӧ���������Ʋ�Ʒ�ķ��գ����ȿͻ�Ӧ��ÿ�궨ʱ�����ճ�������������ÿ�����ڲ�ͬʱ�ڵķ���ƫ���Dz�ͬ�ģ�Ӧ���ݲ��Խ�������ʵ���ʲ��������ͥ�ṹ�ı仯ѡ���ʺϵ����Ʋ�Ʒ�����Ҫѡ��һλ���Լ����������ƾ�������������Ĺ�ͨ�����������˽�������Ͷ��Ŀ�ꡣ�������������Ʋ�Ʒ˵���飬��Ҫ�����ѵ���̬ȥͶ�ʡ����ģ�ÿ�����һ����Լ���Ͷ�ʲ�Ʒ�������������Ҫ������Щ�����ո����桱�IJ�Ʒ��

�������

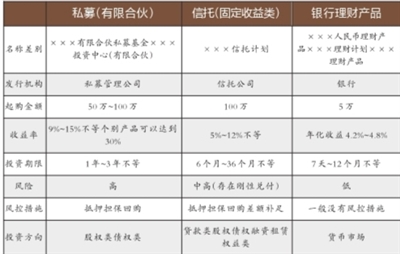

�����˷���������к�˽ļ���Ʋ�Ʒ

��������������ʦָ�������ϻ����Ŀǰ���ҹ���չѸ�١������ں����صļ��©������Ϊ�����Ժϻ�����ҵ��ʽ����ֻ��Ҫ�������������һ�����ϻ���ҵ��Ͷ���߿��������ϻ��˵����ݽ���Ͷ�ʣ�������������ϻ���ҵ�ļ�ܣ���Ҫ�ɹ��̹������Ÿ���û����Ӧ�����Ͷ���ߵ�Ͷ����άȨ���á������������ϻ�˽ļ�����ʣ�Ͷ����û�а취����ļ˵�����п�����Ӧ��Ͷ�ʷ��ա�

�����ɴˣ�Ͷ������Ͷ�����ϻ�˽ļ����ʱ��Ҫ����������ķ��գ�һ����Ͷ�ʷ��գ�Ҳ���ǻ���Ͷ�ʵ���Ŀ�Ƿ����ӯ�������������ں��ܷ�˳���ջر�������棻��һ�����·��գ�Ҳ����˽ļ������˾�Ƿ���ʵ�ɿ������˽ļ��Ʒ�������Ƿ���ʵ��ļ�������Ƿ����������ĿͶ�ʡ�

������Ϥ��Ͷ���������й���IJ�Ʒ�ӹ���Ȩ���Ϸ����࣬һ���������Լ����й����IJ�Ʒ��Ͷ���߽Ӵ����ľ����������Ʋ�Ʒ����һ��������д����IJ�Ʒ����������С�˽ļ�����յȲ�Ʒ�������Ʒ����ֻ�Ǵ������ۣ���Ʒ��ӯ�����ɹ�����˾����ͨ����ͨͶ���������й���Ͷ�ʲ�Ʒʱ������ͻ���������ģ�������������Ͷ����һ��ֲ�����Щ��Ʒ�������Լ����е����Ʋ�Ʒ����Щ��Ʒ�����д����IJ�Ʒ������������ʦ��ʾ����ʵ�ϣ������ơ����л����ȷ�����Լ�����Щ��Ʒ���������ϱ�����

��������˽ļ���Ʋ�ƷҪ����������Ӳ

������ͨͶ�����ڶ����ϻ�˽ļ����Ͷ��ʱ������ֱܷ�ò�Ʒ�Ƿ���ڵ��·��գ���ô�Ͳ�Ҫ��������ȡ��Ʒ��ŵ�ĸ����档�Դˣ�����������ʦ�ṩ������ע�����

����һҪ����˽ļ������˾��Ͷ������Ϥ�ġ��κ��˵ı�֤������������Ͷ���ߵ�����������ʵ�����Ͷ������ǰ������˽ļ���ұ�������涼�а�ȫ�Ҹ��������Ĺ�˾��Ͷ���߶��Ը�����ʵ�ɿ���

������Ҫ����˽ļ������˾��ҵ��֪���������й��ܶ����Ʋ�Ʒ��������������Ѿ��гɹ���Ͷ�ʰ���������˽ļ��˾�������·��յĿ�����Ҳ�Ƚϵ͡�

������Ҫ��Ӳ���������˾�бȽ�ǿ�ļ��ű������ǿعɹɶ�ʵ��ǿ����ǿ���ĺ�̨������˽ļ������˾��ʵ���ڵ�����֤����

����Ͷ������ȷ��˽ļ��˾��ȫ֮��Ҫ������һ������Ͷ�ʷ��ա�����������ʦָ����������յĹ����ҪͶ��������һ����ȫ���֡�Ͷ������Ͷ��֮ǰһ��Ҫ��ϸ�Ķ���Ʒ˵���飬�ر�Ҫע�����Դ����ش�ʩ����Ŀ�������������ݡ�

����֧��

�����ɶ�����˵���������

������ȷ��˽ļ��Ʒ�Ĺ���Ҫ��֮����ô����������е����Ʋ�Ʒ������ʲôע�������أ��ڹ����������Ʋ�Ʒ֮ǰ���кܶ��˲�ȥ�����о����е����Ʋ�Ʒ˵���飬רҵ������ʿ���ѣ�Ͷ�������Ķ���ʱ����ҪС��һЩ��Ҫ�������ױ����ӵ���Ϣ��

����>>����һ��������ʾ��д��С��

������������ר����ʾ�������������Ʋ�Ʒ��ֻҪ�����棬��һ���з��գ�������ʱ�����ǿ��������Ʋ�Ʒ��������ֻ�д��ġ����桱������������ʾ���������Ը�С�����塢��dz����ɫ��������˵���鲻���۵Ľ���ġ�

�������ԣ���������ר����ʾ�����Ķ�˵����ʱ��Ҫ�����ɺ�ǰ����dz�����С��������ԭ��Ҫ��������˵���飬�����ȿ������ٿ�ǰ�棬��Ϊ������ʾ��������˵�����ĩβ����dzɫ���DZ�������ģ��̼�ϣ�����ⱻ���ֹ�ע�����⣬��������£�DZ�ڵķ��պͿ��ܷ����Ŀ���ᱻ����С��˵���

����>>��������Ʋ�Ʒ������ʵ��

�����������������Ʋ�Ʒ��ʱ��ͨ���������Ʋ�Ʒ���ص㣬ȡһ���Ƚϴ��ڻ������֡���������һ������Ͷ���������ܣ����Լ���֪�IJ�Ʒ��ҹ�����һ���棬��Ʒһ��������ִ��ʵ�ʺ�ͬ�ı�����Ϊ������

����������ν�ṹ�Դ���ָ��������˷��۵ġ�����ͨ�����Ļ����ϣ�Ƕ��ij�ֽ�����������(��Ҫ��ָ������Ȩ)��ͨ�������ʡ����ʡ�ָ���ȵIJ����ҹ�����ijʵ�����������ҹ���ʹ������ڳ���һ�����յĻ����ϻ�ø��������������Ȼ�����ͨ���ġ����нϴ���������������߱��������ǵ��ص㡣

�����������Ʋ�Ʒ˵����ؼ�Ҫ����

��������Ͷ�����ڹ����������Ʋ�Ʒʱ�����Ȼ��ʲ�Ʒ�����棬������������Į�����ġ���²��������˽��Ʒ�����Ͷ��ʧ����Ϊ���ʽ�������ʦ����˹�й���ѡ����ʦ�ġ�˫֤����ʦ�����������б������вƸ��ͻ������ܷ���Ϊ����Ͷ�ʶ��ԣ����Ʋ�Ʒֻ�ǽ��ڹ��ߣ�ֻ���ʺϵ��˳����ʺϵIJ�Ʒ���ǹؼ����ڡ�Ͷ��ǰһ��Ҫ��Ч��ȷ�ض����������Ʋ�Ʒ˵���飬���������Ʋ�Ʒ˵����ؼ�Ҫ����������?һ�����յȼ�

�����ܷ����ܣ��κ����Ʋ�Ʒ������Ͷ�ʷ��գ�ͨ�������������ԡ����á����ʡ����ߵ�Ͷ�ʷ��գ����Ʋ�Ʒ˵�����л������Ʒ���յĸߵͣ��ͻ�����һĿ��Ȼ��?����Ͷ�ʷ���

����Ͷ�ʷ����˵���ǣ�Ǯȥ�����ȥ��ʲô����Ϊ�ʽ��������һ���Ʒ���յĴ�С��Ԥ��������ʵ�ָ��ʵĴ�С������Ͷ�ʷ������֣����Ʋ�Ʒ���¿��Է�Ϊ���ࣺ�����ࡢ�����ࡢ�ṹ�ࡢ����Ͷ���ࡣ?����������

�������Ʋ�Ʒ˵�����ϱ�ע��������һ��Ϊ��Ԥ�������ʡ��������ɲ�ƷͶ�������������棬���Բ����롰������ʡ����мȽϡ��ܷ����ѣ�����������ϣ�Ӧ����Ͷ�ʽ����������ʳ���365���ٳ���ʵ��Ͷ���������м��㣬������ֱ�ӽ�Ͷ�ʽ����������ʡ�

������������������ �߳�

�����鿴����Ͷ��������Ѷ�����������Ѻ�����Ƶ��>>

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�