�˲���)

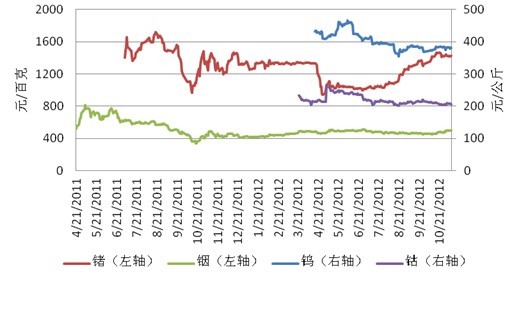

�˲���)�������ܣ�11��5��-9�գ����ǽ��������е��ĸ�����С����Ʒ���У������ֲ�ͬ�̶ȵ��µ������е�����µ�����Ϊ1.81%���µ�������Խϴ������������µ����ȶ���1%���ڣ����±���ͼ��

������1. ���ǽ��������

| ��λ | �ܻ��� | �»��� | ������ | ��� | ||

| ���� | 380.4 | Ԫ/���� | -0.58% | 1.71% | -3.11% | - |

| ������ | 1426 | Ԫ/�ٿ� | -0.28% | 3.86% | 31.31% | 6.02% |

| ���� | 495 | Ԫ/�ٿ� | -0.80% | 7.84% | 4.65% | 1.85% |

| ����� | 206 | Ԫ/���� | -1.81% | -3.10% | -3.65% | - |

����������Դ������������ɫ������

|

| ͼ1 ���ǽ���Ʒ�ּ۸�����ͼ |

�����Ӹ�Ʒ�����ƿ�������������£�

�������ܷ��������۸�����380.4Ԫ/����ܻ����µ�2.2Ԫ/����µ�����Ϊ0.58%�����ֻ��г��Ͽ������ڹ��ʺ����г�ż���������ټ���ز�Ʒ�ı��ۣ���������ȫ�����ĺ�۾��ã������ڻ����Ѵٽ��ټ���ز�Ʒ�۸��������ǡ��Ӻ���Ͽ���ŷ��ծ��Σ�����ɣ����ܽ������ߵ�Ӱ�죬ʧҵ�ʲ��ϴ��¸ߣ������»���̬�ƻ�û��ֹס��������ѡ�������������ü�ޡ�����11��9���շ���������ʾ����10��CPI��1.7%����ǰ���½�0.2��CPI���½�Ϊ��۵���Ԥ���˿ռ䣬�����ڲ��ȶ��Ĺ��ʻ�������ת�Ĺ��ں�ۻ�����Ҳ���Ѷ��ټ���ز�Ʒ�۸��γ�֧�š��ӷ����������������ϣ���һ�����������۸����Χ��370-390������������Ȼ�ֻ��г��ں�ת����������֧�ŷ�������ͻ�ƣ������ǵ���������ƣ��������۸�����Եײ���Ԥ�ƶ������Խ�Χ��370-390���������������

���������ֻ��г���С���µ�����Ͷ�嵭�����౾�ܼ۸�������1426Ԫ/�ٿˣ��ܻ����µ�0.28%�����г��Ͽ�������ŷ����ʥ��һ�ܼ������������±������ཻͶ����Ծ��ͬʱ���й��IJ���������Ҳ��������ڣ��г���Ӧ��Ҳ��Լ��٣���ˣ����ڽ�����۸������ɶ��������ڱ����Ժܼ�ͦ�������������ھ��ô��ij������ԣ��г�Ͷ���ʽ��Ի��С�����������飬�����������ڵȴ�����������ͳ��ѡ��ʮ�˴����Ľ��������ѡ�齺���г���������Ũ��Ԥ�ƶ����г�������Ϊ�����������Ͽ��������������1400-1450�������ǻ����������Ե���Ϣ�̼��£����ڵ����������Ի������������������Ϊ����

�����������Ͽ������ܷ������۸�����495Ԫ/�ٿˣ���ǰһ����ȣ��½���4Ԫ/�ٿˣ��½�������0.8%���ɽ���10.15��Ԫ���ܻ��ȼ���20%����ҵ��Ϣ�������ڿƼ�����������ӹ��ص���Ŀͨ�����գ��漰���������ܶȸ�����ITO�вĺͿ����ߴ����ܶ�ͭ��������Ĥ̫���ܵ�ذвģ��⽫�����ڴ̼������������ѣ����⣬����Ϊп�ĸ���Ʒ��п��������䶯��Ӱ�����ԣ����Ŷ��������٣������Ŀ����ͣ���ڣ�п�������������ִ�����ǣ����������п����۸����ơ��Ӽ����Ͽ�����������ͻ��480ѹ��λ֮�۸�������480-510ǰ�������䣬�����������Ƿ��Ƚϴ��ƽ��Ṯ�����ܵ��Ƿ������ܳ��ֺ��̵�����Ԥ��δ���۸�������ƫǿ���ơ�

�������ܷ��ǵ���ܼ۸�������206.00Ԫ/����ܻ����µ�3.80Ԫ/�������Ϊ1.81%���ӽ����ܵĻ����������������ڵ�������������Ӽ�����Ϊ������ҵ�����ʽϵͣ�ȫ�õ��ԡ�����ʹ�������ڹ����г�����½������г��ɽ�ϡ�١��������ֻ��г��ϵ���ܺ�������ز�Ʒ��������֮ǰ�ĵ��ơ������ֻ��г�������ʾ���й��г������99.8%����210.5Ԫ/���������214.5Ԫ/��������µ�4Ԫ/���������ǰ��������ŷ��������99.8%��99.3%����ܾ����ֲ�ͬ�̶��µ����ܾ���۸�ҲС���µ�������ܳɱ��������͡������������Ȼ��ܡ�����﮵�������ϵ����ز�Ʒ�۸��յ�������ܻ�����������ơ��ӷ��ǵ��������������������ܱ��ܼ�����202-213Ԫ/�����λ���Ӿ��������������ںͶ��ھ����ѳɿ�ͷ���С������������г�����ܼ۸�����µ��������ǵ���ܼ۸����ѹ�����ڵ�����ܿ�ԭ���µ�������ܻ��������Ƶ�����£�Ԥ�Ƶ���ܼ۸����µ���

�����鿴����Ͷ��������Ѷ�����������Ѻ�����Ƶ��>>

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�