���ŵ������٣���ɫ��������������ѹ���� ��Ƚ�/��ͼ

������ʮһ��������ζ�š���š���ȥ���������ر����й��������뼾�������ѵ���������9�·�����ҵ�ɹ�����ָ����PMI����ʾ���γ���һ���IJ�����Ϊ������10�·�����ҵ�ͽ���ҵ���������ٶ����еķ��գ���������Ŀ���ļ�

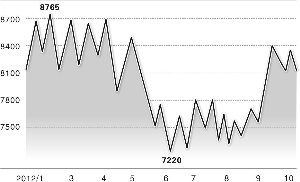

��ع�˾��Ʊ����

![]()

�ȴ��ģ���������Խ�С����ɫ���������ٶ�ת�����۸����ٽϴ�����ѹ����

�����ں�������������

�������չ�ҵ����ҵ�Լ����������ն�������ҵ���ص㣬��ʮһ������������������������ҵҲ��ʼ���ٲɹ�������������Ʒ��档

�������ȣ����εĽ������ϼӹ���ҵ�����ʽ���10�·����»������ڼӹ���ҵ�ڡ���š��Ӵ���������������Ʒ��涼���ִ�����ӣ���������ƣ���������������ϻ�����ͭ�ġ����ġ���п��Ǧ���صIJ�����������

����ҵ����ȥ����ѹ����

������Σ���濪ʼ�ɽ�ת������ʾ���������ٶ�������Ŀǰ����ͭ���������ﵽ100����֣����������ܿ��Ҳ����140��֣�п��泬��60��֣�Ǧ������٣����Dz���������������¿��ֹס�»���ͷ��ʼ������

��������ն�������ҵ�ļ��������ٶȷŻ��ķ��ա�����ͭ�����ԣ���������ռ���Ѻܴ���أ�Ȼ���۲췢�֣�1-8�·ݣ�ȫ���������̽������Ͷ�ʽ�ȥ��ͬ���½���0.45%�����е�Դ�͵������̽���ֱ��ȥ��ͬ���½�5.31%��5.09%�������ζµȴ�ʩ�����������ִ��ģ��ů���ҵ���ҵ�ر��ǿյ��ͱ��������8�·ݶ����ֲ�ͬ�̶ȵĻ��䣬Ŀǰ�ҵ���ҵ��ͭ�ܡ����Ͻ�Ͷ�п�Ķ�������ή����

��������Ҫ���ǹ����ͨ�Ȼ�����Ŀ�����ǹ����ں�����һ�ֿ��ɡ�����ͨ�ʹ�����֮�ʣ��Ŵ�������ģ���ɡ����ܵط�����ƽ̨�ٶȷ��ɺͳ�Ͷծ�������࣬�����ļ��Ȳ��ʺϻ�����Ŀ���ģ������Ԥ�ƿ���Ҫ�Ƴٵ�����һ���ȡ�

�����������ȵ��ᷴ��

���������ļ��ȣ������ʲ��۸����Ҫ�����ɻ������������Ľ�������ת���ɾ��ø��վ�������Ʒ���ԣ�������л���ʾ���ø���ƣ������ʱ��ѹ����ɫ�����۸����������������Ե����������٣��������۸��������������ѹ����

����10�·ݹ����ľ���������ʾ��ŷ�����й����ó��ִ������ȵļ����������й���ŷ����������ҵPMI��9�·�ͬ��������Ȼ�����Ⲣ����ζ�Ų��ᷴ���;��ø��ռӿ죬ȫ���������ٽϴ����з��գ���ŷ��ծ��Σ���������������º��й����ýṹ�����ȡ�

��������������ŷ�����ļ��Ȼ�������˥�ˣ�����������ծ��Σ����֯��ʧҵ�ʸ���������ҵή���ٶȷŻ������Ƿ���ҵ�����ڵ��ԣ����ڸ�����������������ָ�꿴����������Ȼ������ָ��ͽṹ������ͻ�����ڲ������¡�����ѧ������������μ�����ĭ�����ط��������£������ٶ�����˥�˵ķ��ն������й����ó�����⣬���з������ɺܴ�

����ŷ�����÷����̴�

������9����Ѯ����Ϣ������Կ�����ֱ�ӻ��ҽ��ף�OMT����δ��һ��ʱ�䶼����ŷ������Ψһ���ص����߹��ߡ���OMT�ƻ��������̵IJ���������������������ϣ���ȹ����ܴﲻ����Ԯ������

���������������¶�ȫ������г�������ɺ��ӡ��������������12�µ�֮ǰ����ȡ��Ч��ʩ��ֹ������������ķ������������IJ���֧���Լ���ߵ�˰�ս��ﵽ6000����Ԫ��������ͥ��ƽ������˰��Ҳ������5%��24.3%��˰�յ������Լ�1000����Ԫ���Զ�������֧�����������ͥ�����ѣ����п�����2013�꽫��������������һ��˥���ڡ�

����������ϵ�����ڻ�����ʦ��

�������ߣ���С��

�˲���)

�˲���)

����˵�������а�