��Ӧ���ɣ�����ƣ������̿�ڻ��������ࡣ �ų���/��ͼ

������7������Ѯ��һ������֮��̿1301��Լ������һ��ʱ��������顣���ڣ���̿�г����Ʋ������ڿ�ͷ�IJ���Ϯ���£�j1301��Լ�ڼ��ػص��ơ���ô����̿�г��ھ�����һ����һ���ĵ���

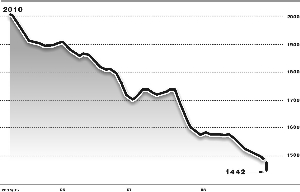

��ع�˾��Ʊ����

![]()

֮��Ŀǰ�Ƿ�����Եף�������ΪΪʱ���硣

�����ҹ�������ҵ�IJ��ܹ�ʣ���أ���������ҵ��ƽ�����������ʲ���75%��������ڽ�̿��Ӧ���㡣����ͳ�ƾ�������ʾ������7���ҹ���̿����Ϊ3735.2��֣�ͬ������1.2%��1-7�·ݽ�̿����2.62�ڶ֣�ͬ������5.8%������85%�Ľ�̿�����������Խ�̿��������м����������߷��ֽ�������̿������������С�ڹ�Ӧ�����������ʣ�̶Ƚ��ڻ��ڳ������ӡ�����7�·����Ų��ֽ�����ҵ�ļ�������̿����������һ���̶ȵ��½�����ʣ��Ҳ�������٣���������ԣ�Ŀǰ����ֵ��Ȼ������ʷƫ��λ�ã���̿��Ӧ��ʣ��Ϊ���ԡ�����������£����ڽ�̿���������߸ߣ��Ե��͵�

������������Ϊ����Ŀǰ�ﵽ185.4��֣�������ʷ��λ���ɴ˿ɼ���̿��Ӧ��ѹ�����ԣ���̿�۸�ѹ��

�������������������������ƣ�������ۣ��ֲļ۸�������ֹ�����Ϻ��������Ƽ۸�Ϊ������۸��4�³���4150Ԫ/���µ�����Ŀǰ��3500Ԫ/�֣������ߴ�15.7%���ֲļ۸���������ɼӴ��˸ֳ��Խ�̿�۸�Ĵ�ѹ���ȡ����ڶ����ֳ�ҲƵƵ�µ���̿�IJɹ��۸����ڽ�����ҵ������������ֳ��ɹ��۵��µ����ɽ���ѹ��̿�۸����ơ�

����ȫ�õķŻ������۸ֲļ۸������ĸ���ԭ��ȫ���̶��ʲ�Ͷ����ɶ����ݿ���Ŀǰͬ������һֱά����20%���ҵĵ�λ��Զ����ǰ����30%���ҵ�ƽ��ֵ�������ͬʱ��������Ȼ���ڸ�λ��������Ϊ���ڹ��ҶԷ��ز���ҵ�ĵ��������Բ���������ֲĵ����������Ѹġ���˽�̿��ҵ�������ڼз��м������棬��̿�۸����з����Ķ��ܡ�

����Ŀǰ��������ҵ�����Ѵ���λ���������ú�ļ۸����ƻ�����̿�·�������ռ䡣��������������ȫ�÷Ż���Ӱ�죬��Դ���Ʒ��������������������������ú̿����������ҳ�����Ĵ��ģ������ȫ��ú̿��ҵ�������˾�Ĵ������Ȼ����ú̿���������ʹú̿���������ή��������ú̿�۸�����ƣ�����Ĵ����Ƕ���ú�۸�������115��Ԫ/�������µ�����Ŀǰ��92��Ԫ/�����ң������ߴ�20%����ú�۸��ƣ������Ҳ�ù���ú̿�۸��ѹ���ػʵ��۵��Ͷ���ú�ļ۸����Ҳ����20%���ҡ�ú̿��ҵ����������Ҳ������ú�۸��ѹ��

����������ú�������������������ƣ���Լ����������ӵ�Ӱ�죬��������ú���ָ���������߸ߵ�̬�ƣ�����ú��Ӧ�˵�ѹ���������֡��ܴ�Ӱ�죬����ú�۸�����ƣ�������ܲ���ú��������۽��ú�������ú��Ӧ���������٣���Ԥ�����������ޡ���������˵��������������ú�۸�����ơ�Ŀǰ������ú�����������пɣ�����ú�������еĿռ䡣

�����ۺϿ������ڽ�̿��Ӧ���ɣ���������˵ĵ��ԣ���̿�۸�һ����ѹ�����ɱ�������ú�ļ۸��������пռ䣬��˱�����Ϊ��̿�۸��������������Խ������������ϣ�����ǰ�ڿյ��������У��ڼ���������1520Ԫһ���ԿɼӲ֡� �����ߵ�λ�������ڻ���

�������ߣ����

�˲���)

�˲���)

����˵�������а�