������������ ����

����������ܣ�������ҵ���������½����ҹ�7��PMI���ݳ������ȼ����Լ���������г���Ԫ�����������г�����Ҽ��ڻ�������м�۵ġ���������ǰ��������խ��NDF�г���ӳ�ı�ֵԤ��Ҳ���л��䡣���ۺ����������ǵ����������Դ�����ȷ���ԡ���Ԫ���Գ��ֳ������µ��Լ����ھ����д��������̣�����������һ��ʻ��������С����ֵ̬�ơ�

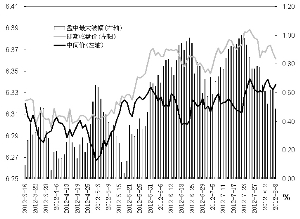

�������ڼ����м��ƫ����խ

����7��ĩ��������������г�����Ҷ���Ԫ���ڻ������Ƴ���ǿ���м�ۣ����м�۵�ƫ�����������խ��

��������㽻�����Ĺ�����8��8������Ҷ���Ԫ�м�۱�6.3378������һ�����ջ���46�����㡣����ѯ���г��ϣ����м���ߵ�Ӱ�죬����Ҷ���Ԫ���ڻ�۵Ϳ�24�����㣬֮������߸ߣ�β�и��dz���һ��������������̷�������һ����������49��������6.3615�����м����ȣ���������Ҷ���Ԫ�������̻�۵�237�������0.37%������6����������Сƫ����ȡ����������������6.3688�Ŀ��̼ۼ�Ϊ���ռ��ڻ����͵㣬�����м��310�������0.49%����Ҳ��6�·��������ڻ��������м�۵���������״ε���0.5%������7����Ѯ������Ҽ��ڻ������������8����������0.9%֮�ϣ���һ�ȴ���1%�IJ������ޡ�

�������⣬�ں����ޱ���Զ������г���NDF���ϣ�1������Ԫ/����ұ��۷�ӳ������ұ�ֵԤ�ڷ��Ƚ���Ҳ����С��������������ʾ��8��7��NDF�г���Ԫ/�����1���ڱ�������6.4249����ӳͶ����Ԥ��1�������ҽ���ֵ1.43%����7����Ѯ��1.5%-1.6%Ҳ�������䡣

�����г���ʿ��ʾ��7�µ�����������г���������ǿ���м�۵�ԭ����Ҫ�����¼��㣺��һ��ǰ����ҵ��Ϣ�ֺ�����Ĺ��������һ���䣻������в�7��PMI������ʾ�ҹ����������»��������ȼ��������幫����������ҵ���ݺ���Ԥ�ڣ����������ܵ�������Ԫ���ڳ��ִ��������������ʾ������8��8�գ�����Ҷ���Ԫ�м���Ѿ���7��25�մ��µ�6.3429�Ľ�8���µ�λ���ۼƻ���51�����㣻��Ϊ���еļ��ڻ��ͬ��������ﵽ270�����㡣

�������Ա�ֵ���Ѹ�

������Ȼ��������һ����м�ۡ��г���˫˫���������ۺϹ����⾭�������Լ���Ԫ���������������ж���������ұ�ֵԤ����������ת������һ��ʽ���С����ֵ̬�ƿ��ܻ���������

�����ӹ����������ŷծΣ�������䵱����г�������������ء�����ŷծΣ���ĸ�Դ֮һ����ʵ���˻������˶�δʵ�ֲ������ˣ�������������صĽṹ�Ըĸﲻ����һ�����ͣ����ŷծ���⽫�������ж����ڵõ�������������ǵ�ŷԪ�����������������ŷ�����μ��Ǿ����������Լ�ŷ���ж��ʲ���ծ����������������������ܸ�Ϊ����������ŷԪ�ܿ��ܼ������������Ͼ�ҵ���ݺ�תʹ�������������ٴλ�ô�Ϣ���ᣬQE3Ԥ���������£�������Ԫ���нϴ���ʼ�������ǿ�ơ�

�����ӹ������������Ȼ7��PMI��¶��һ���ľ������ȼ�������������ȫ���ů���ܻ����൱һ�ξ��롣�ر��Ǿ����������ṹ�����ز��������ڳ����Ĵ��£�ǮЧӦ�½����ܻ����������ֹ����ʱ��Ļ����ԣ��Ӷ������г�������������Ƶı���Ԥ�ڡ�

����ֵ��һ����ǣ���NDF�г��ϵ�1���ֵԤ�ڷ���ͣ����1.4%����������Ͷ���߶�������ҵı�ֵԤ�ڱȽ��º͡�������ʿָ����7������Ҷ���Ԫ�м��С����ֵ0.11%��Ԥ��8������ҽ��������Ƹ�֣�����ֵ�������ޡ�

��������һ��ʼ��ڼۡ��м�ۼ��������

�˲���)

�˲���)

����˵�������а�