����

21����������2007�꣬������ΪֹA�ɴ�ţ�еĶ��㣬Ҳ�����������ϵ�����˽ļԪ�ꡣ��2007�꿪ʼ������˽ļ�������㵮������Ȼ������������ģ��������������ҵ�ʲ���ģ��5%������DZ��ȴ����С�

�����������С�ƽ�����С��������к���ҵ���У���Ϊ��������˽ļ����ѡ����2009������֤ȯ�˻��Ľ�ͣ�����������й�˾������˽ļ������еķ�չ���࣬����ҵ����ƿ����ͬʱ��Ҳ��������������Ļ��ᡣ���������У���ҵ�����Դ����˺�Ϊ����Ѹ�ٷ�չ��������Ĺ�˾����Ŀ��Ͷ���˴��¡�

��������˽ļ������

�������������ϵ�һ֧����˽ļ����2004����Ե��������Ͷ�����Ƴ��ġ�����֮�ġ�֤ȯͶ�ʼ����ʽ����мƻ��������֡�����+���й�˾+˽ļ��˾���ĺ���ģʽ�£����й�˾Ϊ˽ļ����ķ��з�����������Ϊ�ʲ����ܷ���˽ļ��˾��ΪͶ�ʹ�����Ƹ�����й�˾����ʽ�ӵ�������̨ǰ����Ϊ����˽ļ��

��������˽ļ��ҵ�����Ĵ�����������֮���2007�ꡣ2007�꣬A��ӭ����ţ�ж��㣬վ��6000�㣬�˷���������£�����˽ļ��ʼ������ٷ�չ�ڡ�Ҳ��ͬ�꣬���ǹ�ļ��������ʼ½����˽������������ҵ��

��������Ĵ����������Ф���ͽ��ͣ��ֱ������г�Ͷ�ʺ���ʯͶ�ʡ����ļ������ת�����ɷ糱������һ������˽ļ����Ͷ�ʣ�������Ŷ�Ī̩ɽ�ȶ�λ��Ա���Թ�ļ��ҵ�����⣬��ˮȪ���Ծ�������Ͷ�ʵ�����������Ͷ�ʵ�ʯ������껡��䵱�ʲ������ٻ����������ļ��

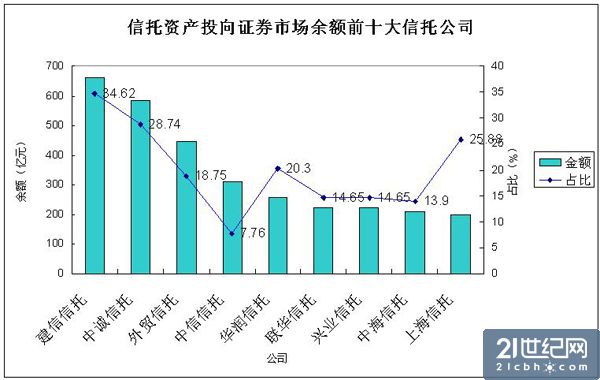

�����������귢չ������2011��ף�����˽ļ�������ʽ��ܹ�ģͻ��1600��Ԫ�����ʲ����ֱȽϼ��е��ص㡣��˽ļ�������������ģ��ʲ�������ģǰʮ������˽ļ�ֱ��ǣ�����Ͷ�ʡ�����Ͷ�ʡ���ʯͶ�ʡ���ȸͶ�ʡ���ʯͶ�ʡ�����Ͷ�ʡ���ˮȪ�����к͡�����Ͷ�ʡ��¼�ֵ���ϼƹ�ģԼΪ460��Ԫ��ռ������˽ļ��ģ����������֮һ��

��������ҵ������������������˽ļ�����Ѻ�������ͳ������Ŀ�ȣ���������������ҵ�ʲ���ģ��5����ڣ�������˽ļ��ҵĿǰ�����еİٷ�֮�廹�������������ҵ����Ȼ����Ҫ�������ҵ�Ÿո����������е�����˽ļ��ģ������˽ļ�Ĺ�ģ���ܸ��������Ժ���ܶ������⻯�������������ҵDZ���ܴ����й�˾���ǵò��þ֡���һλ������ʿ¶��

����˭����˽ļ�������У�

����������˽ļ���������й�˾�����Ŀ�꣬��Դ�˾�����й�˾���м۸�ս�Ǻܳ����ġ���һλҵ����ʿ��ʾ��

21�������������й�˾2011���걨ͳ�ƣ�����˾δ��¶������ݣ�

����������ܣ��ṹ����Ʒ���й�˾�շ�һ����ǧ��֮�嵽�ٷ�֮һ�����п���֤ȯ�˻���֮ͣ���˻��ļ۸��Լ��ÿ��200��Ԫ���ҡ����зǽṹ����Ʒ�����շѹ�һ�㣬�ٷ�֮һ���ٷ�֮��������ҡ��������˽ļ�Լ������ļ�ʣ����й�˾������ͨ����ͨ��������ǧ��֮�嵽ǧ��֮�ߡ�

������˭ӵ�и���Ŀͻ���˭��ļ�ʣ�˭�������ơ���һ���ϣ������У���˾����������ӹ���ɵġ����⣬�绪�����Ͷ�ȹ�˾�����IJ�Ʒ���ˣ��Ϳ������Լ���������ϵ���Լ�������QDII����Ͷ�뵽˽ļ��Ʒ��ȥ����������ʿ���ܵ���

����Ŀǰ����ǰʮ������˽ļ�����������й�˾��Ϊ�������С�ƽ�����С��������к���ҵ���С�

��������Ͷ����������˽ļ��Ʒ����Ҫ���������ǻ������С���ҵ���С�ƽ�����У�ͨ�������������й�˾���еIJ�Ʒ�����ֱ�Ϊ14ֻ��4ֻ��4ֻ������֮�⣬����Ͷ�����������С���ó���С��Ϻ����м����������ļ����й�˾��ֱ����һֻ��Ʒ��

��������Ͷ������������ֻ��Ʒ������Ϊ�������У����⣬ɽ�����С����ڹ������С�������������������һֻ��Ʒ��

������ʯͶ�ʺ��������й�˾��ȽϷ�ɢ������һ�����й�˾���Զ���ľ��档��ʯͶ������ó���С��к����С�ƽ�����С����ڹ������С�ƽ�����С��������С���Ͷ���С���ҵ���к������в�Ʒ�����ֱ�Ϊ6ֻ��4ֻ��3ֻ��3ֻ��2ֻ��2ֻ��2ֻ��2ֻ��

����

| 2011���й�����˽ļ�����ʲ���ģ����ǰʮ |

| ���� | ��˾ | �������� | ���ﱳ�� | ���ڵ� | ��ģ����Ԫ�� | ��Ҫ�������й�˾ |

| 1 | ����Ͷ�� | �ù��� | ȯ�� | �Ϻ� | 100 | �������С�ƽ�����С���ҵ���С� |

| 2 | ����Ͷ�� | ���� | ���� | �Ϻ� | 60 | �������С����ڹ������С�ɽ������ |

| 3 | ��ʯ���� | �¼��� | ��ļ | �Ϻ� | 50 | ��ó���С��к����С�ƽ�����С� |

| 4 | ��ȸͶ�� | ��� | ȯ�� | �Ϻ� | 40 | ƽ�����С��������С��������� |

| 5 | ��ʯͶ�� | ���� | ��ļ | ���� | 40 | �������С��������С���ó���� |

| 6 | ����Ͷ�� | ���� | ��ļ | �Ϻ� | 40 | �������С��������С�ƽ������ |

| 7 | ��ˮȪ | �Ծ� | ��ļ | �Ϻ� | 35 | ƽ�����С���ó���� |

| 8 | ���к� | ���� | ȯ�� | ���� | 35 | �������� |

| 9 | ����Ͷ�� | ʯ�� | ��ļ | �Ϻ� | 30 | ƽ�����С��������� |

| 10 | �¼�ֵ | ��ΰ�� | ȯ�� | ���� | 30 | ƽ�����С���ҵ���С��㶫�������� |

| ��Դ��˽ļ�������������� |

��������˽ļ���������гɹ��ı���������ģʽ�ijɹ���

��������ģʽ���ǽṹ��ģʽ����֮��Ӧ�����Խṹ��Ϊ��ɫ���Ϻ�ģʽ��������ȥ���귢չ������ģʽ�ľ������Ѿ�������ֳ�����

����������ģʽ��ȣ��Ϻ�ģʽ��Ϊ���أ���Ҫ˽ļ�Լ������Ǯ���ܶҪ��������֮һ�����չ�����������ģʽ��߶ȸ�Ϊ���š�������Ҫ�����ؼ�ܲ��ŷ��ͬ���Ϻ�����ֶԷ��յĹܿرȽ��ϸ���������ֱȽϷŵÿ�������Է��֣������ܶ��Ϻ���˽ļҲȥ���ڷ���Ʒ�ˡ���һ˽ļ�о���ʿ����21��������

����

������롰�����ϵĿ��裺�й�����ҵ5����Σ�顱ר��

��һҳ������֤ȯ�˻���ͣ���ƴ���ɡ�����к�ճ����������ߣ������� (��Դ��21������)

�˲���)

�˲���)

����˵�������а�