�˲���)

�˲���)

������������ ���¼��ϱ���

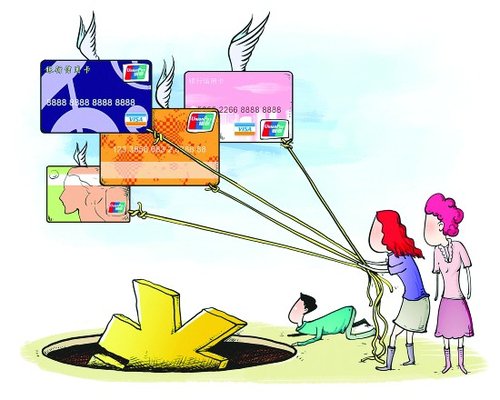

�������գ��м��������յ��������������Ķ��ţ������䡰�Ž𱦡�ҵ�����赣���͵�Ѻ���������ɻ�����30

��Ԫ�����зſ���һ�����ѡ���1�굽3�겻�ȷ�ʽ���ڻ�����õ�������ע�����Ȼû����Ϣ������������ҵ��ÿ�µ��ʽ�ɱ���Լ��0.85%���ӱ����Ͽ�������������10.2%����ʵ�������껯���ʿ��ܸߴ�19%���߶˿ͻ��ɡ����

����13�գ����ն����ṩ�����ݣ�����������ϵ���������м��Ϸ������ÿ�����ҵ��Ա���䡣�����ߵ������ߣ����Ž𱦡��������������ÿ�������ȶ�����������Ŀͻ����������ÿ�ƽ̨�ṩ�����ÿ�����ڵı�ݡ���Ч���ͷ��õ�Ԥ���ֽ����

�������������˵�������Ž𱦡�ҵ����Ե��ǡ����ʿͻ�����ֻ�ڹ��ڵ�35��һ�����߳��п�ͨ��ɽ��ֻ�м��Ϻ��ൺ��������������ҵ��

������ֻ��������������绰��Լ�ֿ��ˣ��ֿ������������Ԥ���ֽ𡣳�����Լ�⣬���ǻ����ܿͻ��绰���������ԤԼ��һ�����ͨ���Ϳ����ʽ����ͻ��Ľ���˻��ϻ����ṩ�ֽ����һ��Ϳ��Ե��ˡ���

�������ڷſ��ȵĸߵ���ν綨�������ʾ�����н����ݸ�������״����ƽ�������룬�ۺ�����֮�������ֽ��ȡ���һ����ƽ���������9������߲�����30��Ԫ�����������˵�����ҿ���ѡ��12�ڡ�24 �ں�36��3�ֻ��ʽ����Ȼû����Ϣ����Ҫ�����ѣ�����������Ϊ0.85% �������������������ʲ���10.2%��ֻ�ȱ����ʸ�һ�㣬���������ÿ�ֱ��ȡ�ֵ��껯���ʡ���

�����������ߵ��鷢�֣������������⣬������������ҵ����Ҳ��ͨ������ҵ����ҵ���и���ҵ�������Ϊ�����˴�����

�����������ߴ���ҵ�����˽�������˴������ð��»�һ������ȡ���ַ�ʽ�����а�����ȡÿ�������ѵ��ڷ��ڱ����ܶ�������������ʣ��ڷ��ں�����˵����������ˣ�һ������ȡ���������ѵ��ڷ��ڱ����ܶ���Է����������ʣ��ڷ��ں��һ���˵���һ�������ˡ���12��Ϊ����һ������ȡ�Ļ���9%���㣬���������ȡ��������Ϊÿ��0.75%��ʵ�����ʸ�

������Ȼ���кųƸ�ҵ������Ϣ�����ֿ���Ҫ֧�������ѣ�������Ȼ�����ÿ�ֱ��ȡ�ֵͣ�����ͬ����������ʸ߳����١���ij��ҵ��ע����ʦ����������10.2%�ļ��㷽ʽ������ѧ��

���������е��������˸��ӣ���Ȼǿ����ȡ���������Ѷ�������Ϣ�����ܶ��������Ͼͻ��뵱Ȼ����Ϊ10.2%�������Ѿ���ʵ�ʵ������ʡ���ʵȴ������ˣ�ʵ�ʵ������ʺܸߣ�����������������������˵��

��������������������һ���ˣ���������н��1.2��Ԫ����12�ڻ����ô��һ���¿���ʹ�õ��ʽ�Ϊ1.2��Ԫ�����ڶ�����������1.1��Ԫ����������Ϊ1��Ԫ���Դ����ƣ�����12���µĻ�����ʹ�õ��ʽ�Ϊ1000Ԫ���������ֱ�Ӵ����д����1.2��Ԫ�ı����ǿ�������һ����ģ�����ʵ�ʵ�����ҪԶ����10.2%����

����������ÿ���µ�ʵ��ռ���ʽ����µݼ������Ը��ݵȲ�����ȡ��ֵ�ķ�ʽ�����ƽ��ռ���ʽ�Ϊ6500Ԫ���ܷ���1224Ԫ(12000��10.2%)����ƽ��ռ���ʽ�6500Ԫ��Ϊʵ������Ϣ���������������������Ϊ18.83%����

������������ߵ������ߣ������㷨ֻ�ǿ��ǵ��ʽ�ȫ��ȫʱʹ�ã������˻��ҵ�ʱ�����غ������⣬���Ի�����һ���ȷ���㷨������ȷ���㷨��Ҫ������صIJ���ʽ�����һ���Ҫ���������Ѿ����ʱ֧������Ϊ������Ҳͬ���߱�ʱ���ֵ����

��������˵����Ϊ���Ҿ���ʱ���ֵ������Ҫ�Ѵӵ�һ���µ����һ���µ�Ǯͨ����ʽ��������ڵ�Ǯ���ڳ����н��������ߣ�����ÿ���½��յ��ȶ���������������ڳ�����������ÿ�����������ֵĺϼ�����ʱ���������ʼ���ʵ�����ʡ������ڼ��㹫ʽ�Ƚϸ��ӣ�������û�и�����������ʾ��ֻ�DZ�ʾҪ��18.83%��Ҫ��һЩ��

��������������������֮�������������ʷ�����ϸ������������Ҫ��������������Ϊÿ�µȶ����ǵ���һ���Ի�����Ϣ����˱��������ʵ�����ʡ������д˾����ɿ���һ��˫��һ�����Ի���Ϊ�㣬���������ߵ���һ���Ի�����Ϣ��ѹ���������������÷��չ�����������������Ϣ�������ʵ�����ʣ�������м����롣�������õ�����

��������Ķ������ÿ�����"����"����Ϣ����� ����˲���

����С���ֻ����ԣ���˽�ҳ�……������ÿ����ڸ�������·�˽�֪���������к��̼�Ҳ��ѡ�����Ϣ����Ϊ����������������ųơ���Ϣ�������ÿ����ڸ����ʵ���ϲ�����ô���¡����µ��ǣ���о��˵�������ܿ��ø��ࡣ���ʦ���������˵��Բ�֪������Ϣ������ѣ����ҷ��ò��͡�[��ϸ]

�����鿴����Ͷ��������Ѷ�����������Ѻ�����Ƶ��>>

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�