一 宏观经济回顾与展望

虽然现在已经是夏季了,但我们却正处在一个多事之秋中,奥巴马政府上周公布了金融改革方案的草案,尽管其需要等到秋季甚至年底才能经由国会批准通过,但这份号称大萧条后最庞大的金融业改革计划,仍给市场带来不小的震撼。

从已经披露的细节来看,改革内容大致包括:

1 赋予美联储异乎寻常的庞大权力,来监管金融机构和金融市场,使其成为一个超级监管机构。

2 组建一个新的消费者保护监管机构。

3 强制对冲基金向证券交易委员会登记,加强对货币市场共同基金和评等机构的监管,规范CDS及场外交易衍生品的监管。

4 政府将获得接管、处理大型受困公司的权力。

5 要求大型金融机构满足更高的资本金和流动性要求,上调所有储蓄机构的资本金要求。

6 撤销美国储蓄管理局,发布唯一的联邦金融监管法规。

7 制定适用于所有银行和银行控股公司的高管薪酬法规。

8加大对保险业的监管,改变目前由各州监管的混乱局面。

这份改革方案的核心思想,就像我们在此前的周评和季报中屡次提到的,即强化国家对金融业的控制和监管,对金融创新进行限制,也就是国家资本主义全面掌管金融业,自由市场精神被弱化。

此举意味着今后美国金融业的债务和杠杆水平将受到严格限制,符合目前去杠杆化和去债务化的进程,有利于金融市场更加稳定的发展,但同时也将严重限制美国金融业的盈利能力,像过去那种靠无限放大杠杆来博取利润的时代可能一去不复返了。

与此相对应的,考虑到美国银行业今后的盈利能力下降,标普上周下调了18家美国银行的评级,但维持对美国主权评级AAA不变。

但美国主权评级也受到压力,穆迪警告称,可能会下调加州的评级,因该州财政无以为继,7月份州政府可能面临破产。这给美国其他州以及美国政府敲响了警钟,即只有良好的财政状况才能保证较高的信用评级。不过就我们的观点来看,美国政府的信用评级不大可能被下调,因美元是无可取代的世界货币,美国拥有铸币税带来的种种好处,这一特殊性决定了美国政府的债务可以继续增加,但不大会出现债务违约。

另一项值得格外关注的是,美联储将在本周举行议息会议,可能籍此机会打压市场关于美元不久将加息的预期。若果真如此,则将对美元构成打击,同时有利于提振美国国债价格。

在欧洲方面,英国银行家协会表示将吸收更多银行成为LIBOR的定价参与者,市场据此理解为会推升LIBOR及美国国债收益率,我们目前还无法给出确切结论,但LIBOR做为全球最重要的金融产品定价参考标准,其任何改革都将具有重要影响力,建议投资者予以密切关注。

二 美国债券市场

美国债市方面,市场走势振荡,收盘价

与开盘价相比变化幅度有限,基本持平于前一周,其中10年期国债收益率持平,收于3.79%;2年期国债下跌7个基点,收于1.21%。互换利率曲线也呈现相应的变动,10年期互换利率回落1个基点,收于4.10%;2年期互换利率上升2个基点,收于1.74%。

美国财政部宣布,下周将发行2年期、5年期和7年期国债,总规模为1040亿美元,超过了5月份的1010亿美元,其中2年期国债规模仍为400亿美元,5年期和7年期规模将分别从350亿和260亿美元,提高到370亿和270亿美元。发债规模的扩大有可能抬升美债收益率,但关键还要看美联储是否会明确表明对加息的态度。

1

0年期美债收益率上周触底反弹,走势大幅反复,已跌破天图上的上升趋势线,且对趋势线进行了回抽,但下方自2月份开始的一条前压力线对收益率构成支撑,预计收益率短线有向下压力,但近期可能在3.65-4.00%之间反复振荡。

三 国际汇市

1 )美指若突破 81.50 可获得更好的上涨空间美元

指数上周冲高回落,整体维持振荡,短线走势不够明朗,不过从天图观察,美指自6月初以来的上升趋势线仍维持稳固,6月上旬以来的突破走势依然有效,因此后市方向仍可看涨,但只有突破81.50一线,才能获得更好的上涨空间。

支撑位:79.30、78.80、78.00

阻力位:81.50、82.60、83.25

2 ) 人民币NDF套利空间被大幅压缩

上周人民币汇率整体仍维持稳定,不过即期汇率日内波幅加大,盘中美元/人民币一度升破6.84关口,为3月份以来首见。总体来看,在美元偏强的趋势下,人民币维持了5月初以来小幅趋贬的态势,如国际市场美元进一步走强,不排除人民币继续小幅走软的可能性。

受到即期汇率疲软影响,人民币NDF价格大幅回落,1年期美元/人民币NDF收盘接近6.76,升水幅度收窄到不足800点,NDF套利空间被大大压缩,逼近成本价,若人民币即期汇率继续趋于回落,不排除NDF升水幅度进一步收窄。

3 ) 欧元短期技术上依然维持看跌

欧元上周短线触底反弹,但幅度有限,整体维持振荡整理。从技术图表观察,欧元上周的反弹,恰好是跌破上升趋势线后的回抽,且并未突破天图上的短期下降压力线,因此技术上短线维持看跌,后市有重试1.3740的风险,若1.37失守,则有进一步跌向1.35甚至更低价位的风险。

支撑位:1.3740、1.3570、1.3390

阻力位:1.4000、1.4180、1.4340

4 ) 英镑后市向上突破的概率较大

英镑上周走势陷于横盘整理,短期缺乏清晰方向,日图KD指标向下延伸,显示汇价有下行压力,不过日K线图低点不断抬升,自6月初以来似构筑了一个上升三角形,后市倾向看涨。若汇价突破1.6660,将演化为上涨中继,则下一步有测试1.72-73阻力区间的可能。

支撑位:1.6180、1.5780、1.5550

阻力位:1.6660、1.6920、1.7200

5 ) 美元/日元近期可能以大幅振荡为主

美元

/ 日 元上周前半段大幅下挫,跌破6月初以来的上升通道下轨,短期走势偏于下行压力,有跌向93.85一线寻求支撑的要求。但汇价中期走势信号混乱,周图KD指标仍在向上延伸,方向不明,预计中期美元/日元可能仍会维持大幅区间振荡走势。

支撑位:95.40、93.85、92.45

阻力位:97.40、98.80、100.30

6 ) 澳元与CRB指数出现背离

澳元上周大幅振荡,触及0.7850后强劲反弹,似在构筑中继型态,但日图KD指标大幅向下延伸,显示汇价下行压力加大。

正如我们在此前周评中指出的,波罗的海航运指数的回落导致了商品价格上周显著回调,CRB指数亦出现回落,不过澳元走势与之出现背离,这主要得益于澳洲联储上调了房贷利率,令市场出现针对澳元的加息预期。

不过我们预计如果CRB指数进一步回落,则澳元强势将难以持续,届时将有跌破0.7830构筑三重顶的风险。

支撑位:0.7880、0.7700、0.7450

阻力位:0.8240、0.8400、0.8560

7 )美元 / 加元有机会进一步反弹 美元 / 加元上周走势振荡,基本围绕1.1300一线运行,短期走势不明朗。从日图观察,美元/加元上周的走势确认了对此前中期下降压力线的有效突破,方向维持看涨,而自6月初以来,汇价形成了一条小型上升通道,目前该通道依然有效,日图KD指标强劲抬升,支持汇价上行。

支撑位:1.1220、1.0930、1.0780

阻力位:1.1450、1.1600、1.1750

金融市场数据简报

( 2009 年 6 月 21 日 ) 一 、货币市场利率

二

、 基准掉期利率(ISDAFIX)

三

、 国债基准利率

四、

美国信用市场收益率比较

五、

每周汇市表现

六、

主要远期汇率

招商银行人民币货币互换回报率监测表 ( 2009 年 6 月 21 日 )编制说明:

1 、为了及时评估与准确预测人民币市场利率和人民币汇率的走势,我行特编制人民币货币互换回报率监测表,并每周通过《招银汇市评论》予以公布。

2 、假定人民币货币互换通过人民币NDF(即境外非本金交割的远期结售汇)市场对冲人民币与美元的汇率风险,以美元LIBOR和SWAP利率作为美元收益率的基准,在此基础上计算人民币与美元互换的回报率。

3 、通过比较人民币货币互换回报率和境内人民币掉期利率的高低,我们将能判断人民币升值压力的大小。如果人民币货币互换回报率高于境内人民币掉期利率,则应持有美元;如果人民币货币互换回报率低于境内人民币掉期利率,则应持有人民币。

4 、值得注意的是,人民币实际升值幅度并不和人民币NDF市场保持一致。通过人民币NDF市场进行套期保值并非最佳做法。如果不通过人民币NDF市场套期保值,保留相应的风险敞口,你可能获得更高的人民币货币互换回报率,但要承担人民币过度升值的风险。

5 、上述人民币货币互换回报率监测表仅供投资参考,在实际投资过程中,必须结合更多的市场信息,才能作出最佳的投资决策。

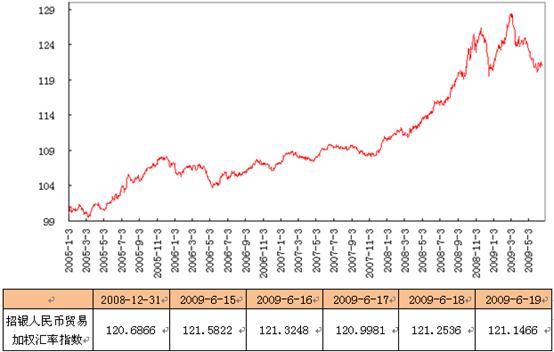

招商银行人民币贸易加权汇率指数 ( 2009 年 6 月 21 日 )编制说明:

1 、为了监测人民币兑国际主要货币的升跌情况,反映我国进出口的汇率条件,我行特编制了招商银行人民币贸易加权汇率指数,并每周通过《招银汇市评论》予以公布。

2 、招商银行人民币贸易加权汇率指数是对人民币兑中国十大贸易伙伴货币的汇率进行指数化并加权制作而成,加权的权重采用上年度的中国十大贸易伙伴的进出口额在中国进出口总额的比重,其中,美元的权重是中美进出口额在中国进出口总额的比重与非十大贸易伙伴的进出口在中国进出口总额的比重之和;东盟的货币以新加坡元作为代表。每当权重调整时,我们对人民币贸易加权汇率指数进行适当的平滑处理。

3 、招商银行人民币贸易加权汇率指数的基期设定为2005年1月3日,即2005年1月3日的人民币贸易加权汇率指数为100。2006年12月29日,人民币贸易加权汇率指数指数值为107.2492点,则意味着人民币兑中国十大贸易伙伴货币相对于基期升值了7.2492%。

4 、招商银行人民币贸易加权汇率指数通过路透信息网络(Reuters)、彭博信息网络(Bloomberg)、中国债券信息网(https://www.chinabond.com.cn)和招商银行一网通(https://www.cmbchina.com)等信息平台发布。其中,路透的报价代码为CMBCNYIG;彭博的报价窗口为CNMB。

招商银行总行

刘东亮

2 009-6-20

来源:FX168

来源:FX168

我来说两句