利润调整 中国银行业步入新常态

日进斗金 五大行日均赚25.4亿

从总额来看,2014年工建农中交五大行净利润总计9273.07亿元,平均日均赚25.4亿元,同比去年增长7.5%。虽然银行业净利润增速有所放缓,但依旧日进斗金。

工行的业绩报告显示,2014年工行实现净利润2763亿元,继续蝉联最赚钱银行。

建行以2282.47亿元的净利润排名五大行第二,同比增长6.14%,每股收益0.91元。按全年365天计算,建行每日净赚6.24亿元。

农行实现净利润1795.10亿元,同比增长8%;中行去年实现净利润1772亿元, 比2013年增长8.22%;交行去年实现归属于母公司股东净利润658.50亿元,同比增长5.71%。

作为上市银行发布的首份2014年“成绩单”,平安银行30%的净利润增速可谓惊艳。平安银行公布的数据显示,净利润198.02亿元,同比增长30.01%,远高于2013年的13.64%。

浦发银行业绩表现亮眼,2014年实现归属母公司股东净利润为470亿元,同比增长14.92%,2013年增速为19.7%。

国有大行净利增速降至个位

银行净利润增速均下滑至个位数的银行不在少数。

民生银行净利润445.46亿,同比增长5.36%。 光大银行净利润288.83亿元,同比增长8.12%。招商银行去年净利润559.11亿元,同比增速8.06%,而2013年增速为14.29%;中信银行去年净利润406.92亿元,同比增速3.87%,2013年增速为26.24%。

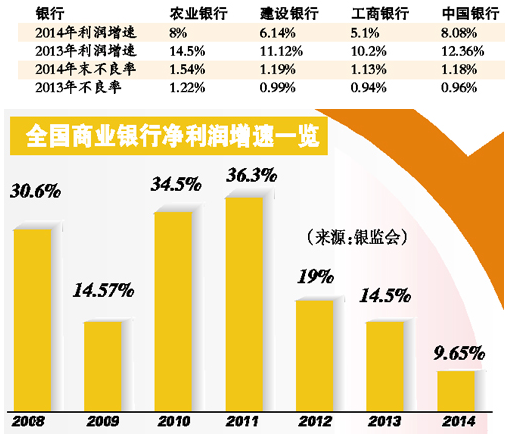

纵观工商银行、中行、农行、建行、交行五家国有大行公布的2014年成绩单中,其2014年净利增速均降到10%以下,其中工商银行以5.1%垫底,建行、交行、农行、中行分别为6.1%、5.71%、8%和8.22%。

以工行为例,2014年,工商银行实现净利润2763亿元,日均利润达7.57亿元,依然稳居全球最赚钱银行的宝座,但其净利润增速却降到上市以来新低,而且增速首次降到个位数,同比仅增5.1%,相对2013年同期增速腰折。

工行董事长姜建清在业绩发布会上表示,工行净利润增速下滑主要有3个原因,一是利润基数较大,已经不可能像过去那样快速增长,工行2014年一年的利润增量相当于2000年以后8年的总量。二是中国经济三期叠加,中国银行业也进入行业周期,企业的一些问题也会传导到银行。三是中国金融改革加速,利率市场化、金融脱媒多种因素叠加也影响了银行业绩。

“这些调整还在进行中,未来几年中国的商业银行还会感受到经济下行和不良贷款的压力。”在姜建清看来,在今后的几年,实体经济调整、金融改革仍在推进,中国的商业银行也必须进行结构的调整,也会继续感受到在经营中间很多的压力,包括不良贷款的压力。

不良率均攀升

不良风险加速暴露、拨备计提力度超预期等成为拖累业绩增长的主要因素。

自2011年三季度以来,银行业的不良贷款已连续12个季度呈“双升”状态。四大行2014年不良贷款余额共计4631.38亿元,较去年增长1231.27亿元,增幅36%。

截至2014年年末,农行不良贷款余额1249.70亿元,较上年末增加371.89亿元;不良贷款率1.54%,上升0.32个百分点。

工行不良贷款 1244.97 亿元,增加 308.08 亿元,不良贷款率 1.13%,上升 0.19 个百分点。

建行不良贷款余额 1131.71 亿元,较上年增加 279.07 亿元;不良贷款率 1.19%,较上年上升 0.20 个百分点。

中行不良贷款余额1005亿元,比上年末增加272.23亿元;不良贷款率1.18%,上升0.22个百分点。

交行的年报则显示,截至去年年末,交行不良贷款余额为430.17亿元,较年初增加87.07亿元;不良贷款率为1.25%,较年初上升0.20个百分点。

工行行长易会满表示,工行不良贷款整体可控,今年该行不良贷款的目标是控制在1.45%以内。

农行行长张云在业绩发布会上表示,银行业的不良贷款与经济周期有很大的联系。他认为,中国经济正处于调整阶段,银行业不良贷款总体呈现上升趋势,但农行的不良是可控的。

张云透露,去年新增企业不良贷款中,中型企业增加最多,国有企业和民营企业新增不良占比三七开,但农行通过核销、债务重组与削减、减免本息等方式化解不良贷款,总体不良资产仍在可控范围内。

针对不良贷款的升高,农行风险管理总监宋先平表示,虽然农行去年的不良率较国内同业平均水平略高,但2013年国际大银行平均不良贷款率在3%~4%。“所以,对于中国银行业来说,由于经济下滑,不良贷款率维持在2%~3%比较正常,反而过去1%的不良率还显得不太正常。”

因此,宋先平称,2015年不良贷款上升的压力依旧存在。由于银行资产对经济运行状况的反应会有6~9个月的滞后期,预计不良贷款率会在今年年底到明年上半年达到相对稳定。

业务创新寻求新增长点

中行年报中可以看出,人民币国际化和“一带一路”战略等方向形成更为多元化的业务布局。

交通银行提出的“人工网点+电子银行+客户经理”的“三位一体”建设将是实现转型发展的重要基础。交通银行董事长牛锡明称,“物理网点功能提升和专业化、电子渠道创新和智能化、客户经理数量和能力提升,将为本集团转型发展增添活力和动力。”

工商银行近日也宣布布局互联网金融。工行依托自身的IT技术优势,强势推出“E-ICBC”,利用银行在信用、数据以及客户基础优势以应对互联网的冲击。

中信银行副行长曹国强在该行2014年业绩说明会上所说,“2015年,中信银行将重点布局互联网金融和金融互联网。”

曹国强表示,2015年该行要重点布局互联网和金融互联网方面,搭建平台、跨界合作。搭建平台方面,要力推直销银行、智慧社区O2O建设,通过搭建大众理财业务的直销业务平台,用简单化、标准化的产品服务大众客户。建设智慧社区O2O,以社区金融服务为切入点,实现线上线下的融合。

3月30日,中国民生银行发布2014年年报,年报披露了该行在强势互联网金融战略后的相关数据,并表示,加强基于互联网的客户服务创新,持续升级直销银行、手机银行和网上银行产品服务,形成协同效应,加强交叉销售,强化渠道整合,完善互联网金融生态体系建设等继续被列入该行未来的发展战略。

民生银行年报披露的数据显示,2014年末,该行手机银行客户规模达1,302.12万户,同比增加747.60万户;直销银行在2014年上线后,客户达146.81万户,如意宝申购额达到2,366.87亿元。

光大银行在公布2014年年报的同时,发布公告称,董事会已同意全资设立理财业务子公司。这意味着光大银行正式实施拆分。

公告披露,“董事会同意本公司全资设立理财业务子公司,该事项需报请监管机构审批”。光大银行3月18日曾发布公告称,公司正研究推进理财业务改革试点,但目前没有分拆上市计划。

中金公司此前发布研究报告称,理财、信用卡、私人银行等业务较为市场化,作为银行一个部门运作,在机制、薪酬等方面都不适应日趋激烈的市场竞争,在混合所有制改革中,银行将会做企业资产的分拆(成立独立子公司)乃至最终上市。中金报告预计,光大银行和平安银行是可能率先试点银行理财业务分拆的银行。

参考来源:广州日报 证券时报、中华工商时报