一、千亿消费金融ABS盛筵

消费信贷规模与互联网消费金融交易规模呈现井喷式增长。

2016 年,中国广义的消费信贷规模突破了22万亿元,同比增长19%,同时消费信贷的规模在我国所有消费规模中的占比达到了约47%,成为了我国消费的主流形式之一。

预计2019年将达到6.8万亿元左右的规模,是2016年规模的近8倍。随着传统消费信贷以及互联网消费金融的快速发展,消费金融ABS也迅速崛起。

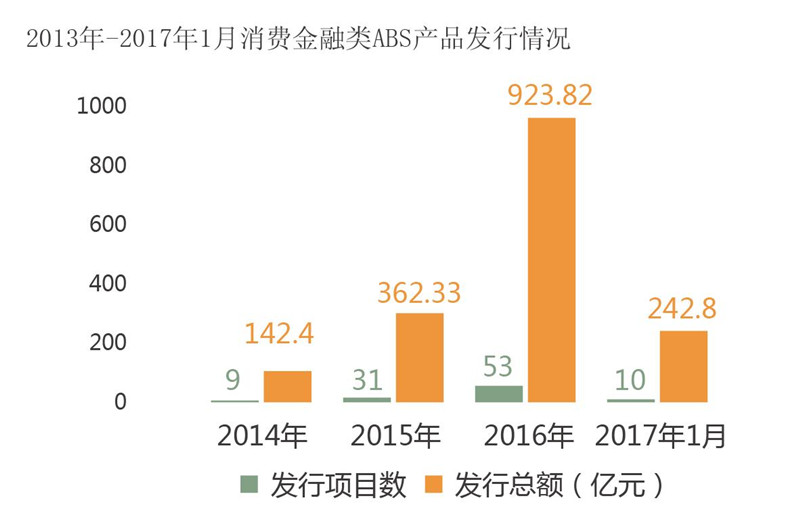

Wind资讯显示 ,2014年-2016年消费金融ABS统计结果如下:2014年银行间市场发行1只,总额度为81.09亿元;交易所市场发行8只,总额 度为61.31亿元 ; 总计142.40亿元。2015年银行间市场发行5只,总额度为218.71亿元;交易所市场发行26只,总额度为143.62亿元 ; 总计362.33亿元,较2014年增长154.44%。2016年银行间市场发行8只,总额度为200.32亿元;交易所市场发行45只,总额度为723.50亿元 ; 总计923.82亿元,较2015年增长154.97%。( 统计口径为:银行间市场:基础资产为“消费性贷款+信用卡贷款”;交易所市场 : 基础资产为“小额贷款”。) 而场外市场发行的消费金融ABS产品体量更是已经超过千亿,由此可见,消费金融ABS增长之迅猛。

快速增长的趋势还在延续。目前市场上消费金融ABS发行主体,主要包括新兴消费金融公司贷款、信用卡贷款(银行)、消费性贷款(消费金融公司+银行)等几类。据Wind资讯最新数据,截至2017年1月31日,市场上已发行消费金融类ABS产品95笔,累积发行金额达1770.72亿元(其中银行消费贷款类ABS产品包含信用卡贷款类ABS产品)。

二、什么是消费金融ABS?

消费金融是面向个人和家庭提供的小额、短期借贷融资服务,常见的消费金融形式包括购物分期和消费贷款。

在我国当前可从事消费金融业务的主体有三类,包括商业银行、银监会批准的消费金融公司以及依托于电商平台、P2P平台的互联网金融公司。与前两者不同,互联网金融公司为非金融机构,不但不可以进行公开融资,也无法进行同业拆借, 资金成本较高。由于消费贷款直接占用企业资本, 形成存量资产,不利于企业扩大再生产,因此,资产证券化市场在生机勃勃的消费贷款中拥有很大的发展空间。

从基础资产特性来看,消费金融类资产同质化程度较高、笔数众多、金额较少,特别是互联 网消费金融产品,单笔平均贷款额基本在几千元至几万元之间,因而非常适合证券化消费金融ABS在公募市场发行,需要通过银监会的备案或者在交易所和基金业协会进行备案。

目前阶段已发行的公募产品,大多数为实力强大的消费金融公司作为发行主体,或者是由大型外部机构提供增信。消费金融类产品除了上述的银行间市场信贷ABS和证券交易所ABS的公募发行外, 还有私募发行方式。私募资产证券化的操作更为灵活,交易场所也更为广阔,如地方性金融资产交易所和新成立的中国信托登记有限责任公司。

三、市场参与者都是谁?

消费金融行业成为一个新兴的蓝海,吸引各路资本竞相投资,颇有“万行皆入消费金融”的趋势。

目前主要包括三大类,一是以商业银行为代表的传统消费金融,基础资产包括消费性贷款和信用卡贷款;二是银监会批准设立的消费金融公司,2016年12月底,银监会非银部主任毛宛苑透露,全国已批准开业消费金融公司16家,已批筹尚未开业3 家,正在审核3家,进行尽职调查5家,按照“成熟一家、审批一家”的原则,积极推动消费金融公司设立常态化; 三是基于电商和互联网金融平台的新兴消费金融机构,以蚂蚁金服和京东金融为代表。

自2010年银监会批准成立首批四家试点消费金融公司以来,目前银监会共批复了21家消费金融公司,1家主发起人为资产管理公司(华融消费金融股份有限公司),1家外资机构派出公司(捷信消费金融),还有海尔集团、苏宁云商集团、重庆百货大楼股份有限公司等产业公司参与。

其中,银行系消费金融公司占据主力,16家消费金融公司主发起人来自银行。相较海尔、苏宁、重庆百货等发起人的场景优势,银行系消费金融公司的资金优势更加明显。

四、消费金融ABS“痛点”何在?

消费金融 ABS 业务发展的痛点和困难包括以下几个方面:

1、快速发展还是野蛮生长

我国消费金融市场有着起步晚,发展快的特点,在这一时期互联网金融也在快速发展,两个领域呈现出交叉式的,重叠发展,这一点有利于我们跨越式追赶发达国家。但是我们必须看到, 对于消费金融及互联网金融适用的法律法规并不完善,有待监管机构进一步规范。而目前消费金融市场上万象丛生,大量逐利的机构的涌入,必然会产生不少问题。

近期随着P2P裸条事件和房地产首付贷等问题的出现,争议不断,监管层对消费金融行业的监管也不断加强,业务领域不断收紧,与之相关的ABS业务也受到了很大的冲击, 除了一些实力较强,发展良好的消费金融公司的ABS业务外,业务模式和资产质量存疑的项目,均需要谨慎论证。这同时也影响了投资者对消费金融ABS产品的信心,继而使消费金融ABS发展的不确定性增加,或者造成发行ABS的融资成本上升。

2、起步阶段数据匮乏与风险评估之间的矛盾

目前我国征信制度等金融基础设施建设相对匮乏,导致不少消费金融公司不得的采用模型试错来建立客户信用档案,进而造成坏账率较高、无法盈利等运营风险。同时,消费金融公司尚处于萌芽发展阶段,经营时间短,尚未经过历完整 的经济周期波动,使得违约率、逾期率等相关数据未能体现出在压力环境下的敏感性,这些数据的可靠性和稳定性都有待进一步论证。

3、信息披露不充分

国内资产证券化的发行场所主要有银行间市场、交易所市场和场外市场三大类市场,因为监管主体、监管规则的不同,导致各个市场的准入政策存在差异性,也导致各个市场的发展情况不同。银行间市场和交易所市场的资产证券化产品在发行环节的信息披露还较为充分, 因为监管对于发行机构有很多合规要求,但在发行后的投后管理上,信息不对称的问题较为严重。场外市场相对开放,从发行环节和投后管理上的信息披露均有待提高。

五.消费金融ABS“润滑剂”

由于注册资本金有限等原因,目前,资金正成为新兴消费金融机构面临的核心痛点。那些成立仅两三年,甚至更年轻的消费金融机构,本身是轻资产公司,做的却是重资产服务,那么,以他们的主体身份向银行贷款不是解决资金瓶颈的常态。

与此同时,P2P虽然近年来发展迅速,但由于融资成本高、政策风险大,仍无法成为主流的融资通道。因此,唯有找到方法将这些机构开发、管理的资产顺利对接到资本市场,才是消费金融最好的资金解决方案。于是,ABS迅速流行。 过去,资产证券化购买方以持牌金融机构为主,后者往往带有强烈的传统眼光,更注重交易对手,而非底层资产。

对于消费金融类的ABS产品而言,创新资产服务和传统机构资金之间仍然存在较大的鸿沟。 而且,市场上的消费金融服务企业ABS发行门槛普遍较高,因为要支付高昂的中介费用,通常是5亿元以上的发行量才可以摊薄发行成本,并且发行定价没有统一的标准。同时,由于消费金融ABS市场对主体信用的关注,那些处于成长期的消费金融企业,在没有第三方增信的情况下,往往很难通过ABS的方式获得融资。 因此,市场上已经出现一些通过金融科技服务于消费金融的新型金融机构,例如,众安保险为消费金融企业的底层资产进行风险控制和出具保单,通过增信后的消费金融资产获得了一些金融机构的认可,尤其对于券商、信托等金融机构而言,这部分资产具备小额分散特性,是较为优质的资产证券化基础资产。众安保险推出的“保贝计划”,截至12月31日,已经签订合作协议的消费金融资产方约40家,覆盖教育、住房、美容及汽车等各个领域。另外,保贝计划也已与约20家资金方签订协议,包括银行、券商、信托,基本覆盖市面上在消费金融领域活跃的金融机构。

六.如何分享“千亿盛筵”?

1、选择资产建立资产池。消费金融机构将未来能够产生现金流的资产进行剥离和整合,建立资产池。在这个过程中,消费金融机构需要挑选合适的债权项目作为资产证券化的基础资产。

2、创设SPV风险隔离,即特殊目的载体。在国内,如果在银行间债券市场发行ABS产品,一般由信托公司创设SPV,如果在证监系统的交易所市场发行,一般由券商或基金子公司创设SPV。

3、管理人、评级公司、律师事务所尽调。通过结构分层,评级机构进行评级,不同档位就会得到不同的信用支持,比如劣后可以支持优先,达到增信的效果。

4、证券销售资金归集。SPV在中介机构(一般为券商)的帮助下发行证券,向投资者进行融资。一般来说,资产证券化产品(都有200人限制,从这点讲,都是私募产品)的发行,类似债券发行。完成销售后,SPV将募得资金作为资产转让价款付给原始权益人。

5、交易管理证券支付。SPV按照约定的价格支付给原始权益人,同时按条款约定支付发行及产品运行管理所涉及的相关费用。SPV聘请专业机构对资产池进行管理,主要内容包括收取资产池的现金流,账户之间的资金划拨以及相关税务和行政事务。

七.新型金融机构服务消费金融

以分期乐为例,分期乐注册用户突破800万,业务覆盖了全国31个省市和地区。2015年,分期乐全年销售额就已突破100亿人民币。分期乐是一家为年轻人提供分期购物的互联网消费金融平台,目前用户群体以大学生及刚毕业的白领为主。2016年1月,分期乐成功发行2亿规模大学生分期消费的债权公募产品,在担保公司的加入下,优先档评级AAA。这是国内首单在上交所成功发行的互联网消费金融资产的ABS。2016年5月,分期乐完成中国首笔场外资产证券化融资。而多类型机构的参与也成为分期乐ABS持续发行的重要支撑。

市场上已经出现一些通过金融科技服务于消费金融的新型金融机构,例如,众安保险为消费金融企业的底层资产进行风险控制和出具保单,通过增信后的消费金融资产获得了一些金融机构的认可,尤其对于券商、信托等金融机构而言,这部分资产具备小额分散特性,是较为优质的资产证券化基础资产。众安保险推出的“保贝计划”,截至12月31日,已经签订合作协议的消费金融资产方约40家,覆盖教育、住房、美容及汽车等各个领域。另外,保贝计划也已与约20家资金方签订协议,包括银行、券商、信托,基本覆盖市面上在消费金融领域活跃的金融机构。(节选自《中国消费金融生态报告》)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜