时至年底,不少人大概已经发现,自己原来买的万能险,要么是下调了结算利率,要么就干脆买不到了。一位投资者愤慨地说:以前轻轻松松就能有7%的年化收益,现在只剩4%左右了,万能险的好日子过去了!

是啊,万能险的好日子肯定是暂告段落了。老娘舅看了一下,今年保监会不仅表态“保险姓保”,还出台了一系列监管文件,2017年的保险资金显然不可能像今年这样在股市上搅风搅雨,也不可能像今年这样攫取高额收益了。

虽然名字里有个“险”字,但万能险大家都知道的,保障功能薄弱得很,主要价值就在投资收益。既然说2017年不看好万能险了,那原来投资万能险的投资人还能投资什么呢?

投连险行不行?

投连险全称为投资连结保险,有人曾经认为万能险实际上就是投连险+寿险,所以在万能险吃瘪之后,投连险可能就成了某种替代性的选择。根据保监会数据梳理,11月单月投连险独立账户新增交费环比也高达38.75%,创下今年环比之最。

如果你一定想买投资类型的保险产品,那么投连险可以算个选项,但问题有两个:

第一,投连险是会亏损的!

在三种有收益的保险里,万能险有最低利率保障,分红险是根据保险公司的业绩分红,只有投连险的盈亏完全取决于市场的表现,它是唯一可能出现亏损的保险。所以,如果你受不了一分钱的亏损,那最好别买投连险。

第二,投连险也有政策风险。

在打压万能险的同时,保监会也也9月份的文件里规定,自2017年1月1日起,对于投资连结保险产品、变额年金保险产品,应按照中短存续期产品的定义要求进行评估和报告。今后投连险的销售规模或许也将受到一定程度的抑制。

所以,投连险适宜替代指数:两颗星

分红险行不行?

既然说到有收益的保险有三种,不免也要把分红险拿出来说一说:

分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。说不会亏损倒是肯定的,但按照保监的要求,保险公司每年将收益的盈余的70%以上按照每个分红险保单的保单贡献度分配给相应的客户,这种收益的盈余是不确定的,所以每个客户每年得到的分红也都是不确定的。

如果有读者想买分红险,老娘舅只提醒两点:1.分红险不及投连险和万能险透明;2.分红险缴费灵活度也比投连险和万能险差。

当然,分红险不会亏损。

替代指数:两颗半星

银行理财行不行?

说到底,买万能险的投资人主要是为了理财,那么同样的钱拿去买银行理财是否可行呢?

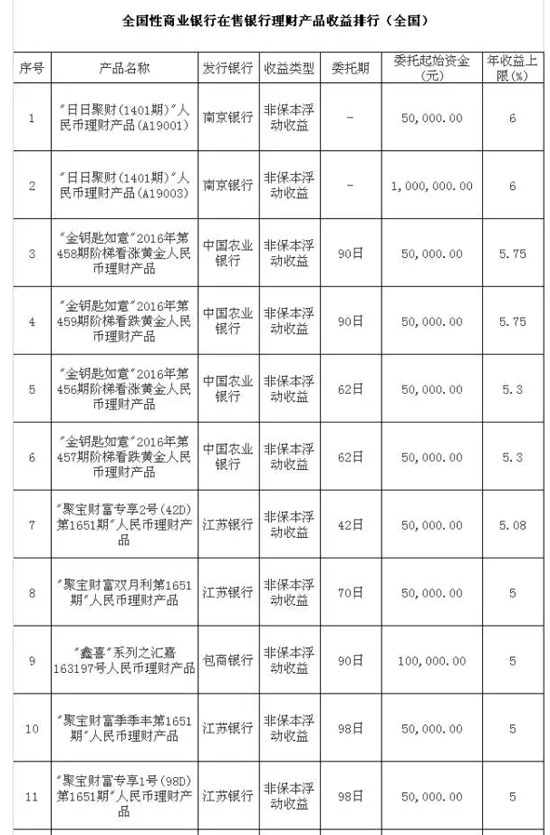

老娘舅上周发过一篇,谈到时至年关,银行因为流动性紧张,所以愿意出更高的收益来让投资人把钱放到银行,导致近期在售银行理财收益率一路走高。老娘舅看了一下,搜狐理财公布的12月27日全国性商业银行在售银行理财非保本浮动收益最高已经达到6%。就算最高收益的抢不到,农行那个5.75%的也够让人心动了。

|

当然在此还得提醒,银行理财的预期收益不一定就是到期后的实际收益。

替代指数:四颗星

券商理财行不行?

在银行理财之外,还有证券公司推出的券商集合理财,它指的是由证券公司发行的、集合客户的资产,由专业的投资者(券商)进行管理的一种理财产品。有投资股市的,也有投资债市的,还有投资QDII、可转债、封闭式基金和ETF等资产的,可以说是由券商卖的类基金产品。

券商集合理财分限定性和非限定性两类。限定性券商集合理财产品主要是考虑到投资风险的因素,其对投资品种的比例限制较多,一般来说,类似产品将其投资对象限定在现金、货币市场基金、国债和企业债券等固定收益类资产,风险较低,比较适合于追求稳定收益的投资人。老娘舅看了一下,近期的6个月以上的限定性券商集合理财业绩比较基准也到了4%以上。

需要注意的是,限定性的券商集合理财起投金额是5万元。

替代指数:三颗半星

事实上,可以拿来讨论理财产品还有很多,本次受限于篇幅先讲这么多。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜