2016年已经接近尾声,随时P2P网络新规的出台,越来越多的P2P平台开始规范化运营。想必P2P平台的投资人都还记得1年前的e租宝,百分之十几的利率在当时对今天的许多羊毛投资人而言可能并没有过多吸引力,但在今天,普遍平台都在降息,车贷平台已经降到15%以下,信用贷已罕见10%,网贷行业平均收益率跌破10%。不过,这倒满足不了大多网贷投资人的胃口,投资人更热衷于选择有抵扣红包、投资返现等网贷平台。P2P平台也乐于买账,两者一拍即合。又到年底了,是否选择冒风险博取高息?还是准备寻找避风港?

无论选择哪种投资方式,最终的结果都是自己给自己买单。谨慎起见,还是从背景说起,从最强力的银行系说起。

从多赚不完全统计得出,目前市场上现存的银行背景P2P平台共计8家,小企业e家、自金网等10家平台目前已不再发标。无论平安银行陆金所也好,到招商银行的小企业E家,过去的很长一段时间,银行系对于P2P的态度一直不温不火,尤其是今年以来没有一家新成立的银行系平台,究竟是因行业未来发展不明,还是受银行内部风控影响?不过,本质上,我对于银行系P2P平台的未来都不看好,为何这么说呢?首先,银行作为资金融通的官方部门,本身就以借贷业务为核心,假若成立一家旗下的P2P平台,可想而知,众多的定期存款势必外流到P2P业务中,损失掉超额的利润差值,这种“搬起石头砸自己脚”的做法,银行本质上是拒绝的,各大国有银行和比较赚钱的银行都没有拓展这项业务。

其次,银行从事P2P业务与原有业务之间有所交叉,客户群体、采用的风控体系、设计方式都有着传统银行的缩影,P2P所接触的业务本身就是银行外的次级业务,一方面,以银行的风控标准未免过于严苛;另一方面,臃肿的业务流程影响放贷效率,与民间借贷相比没有优势。

第三,银行对P2P业务的重视程度不高,相比民营公司在投资体验上更差,直接导致停标收场。停标集中爆发在2015年,齐乐融融E、小企业E家、华润资产交易平台、自金网、超银网贷和东方宜贷依次停标。

对于银行系进入P2P的初衷,业内人士一直把它看作传统银行拥抱互联网金融的转机,但银行成立P2P的现实上,诸多银行系平台仅仅是拓展了银行理财的销售渠道,把线下营销搬到了线上,这种做法在P2P高速发展前尚有机会,但在14年、15年的白热化阶段,几率不能成功;另外一个原因就是线上平台无法发挥银行众多门店的天然优势,却有利于门店稀少的民间资本,想想大多数人热衷于使用微信、支付宝,却很少有人使用网上银行、手机银行,人们这种潜在意识也影响到了投资产品中。从回报率上看,银行系P2P更是难有作为,所有平台年均收益率均在10%,以5%左右徘徊居多,在获客成本高企的网贷界,实难被惯坏了的投资人看上眼。

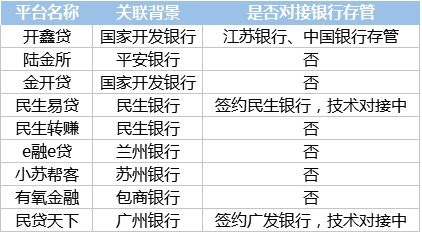

现存银行系P2P所从事业务多以企业资产为主,涉及少量银行理财产品和个人信贷业务,这基本也符合银行传统信贷业务比例。这与网贷P2P平台的未来发展也有出入,没有一家银行系P2P平台符合网贷新规关于限额的规定;此外,诸多平台也尚未对接银行存管,目前仅有开鑫贷完成银行存管对接,民生易贷和民贷天下签订了银行存管协议,其余平台尚没有对接银行存管。

银行系的P2P平台一方面较新规略有出入,对其内平台的未来发展也是比较担忧。目前银行不良资产逐年上升,小规模银行的不良资产规模则更大,倘若银行选择优质项目通过平台转让给投资人还好,假若给出一些次级项目转让,在加上网贷投资人的盲从,后期出现逾期的时候就不好说了,以史为鉴,银行是不会自掏腰包刚兑的,何况,就算是银行存款,还不是有了50万的限额么。

不管怎么说,投资这些平台短期的问题不大,不过,他们的项目流动性都比较差,而且一定要谨记,银行系P2P平台并不等同于银行,即便是投资了也不能完全放心。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜