文章来源微信公众号:财经记者圈

圈主导读:在涨价的时代,大家要配置重资产行业,但如果价格开始下跌了,资产就没有意义了。人口数据出现了拐点以后,房地产市场就接近顶部了,而目前各种数据显示,我们离这个顶部越来越近了。所以地产市场,哪怕房子卖得好,地

相关公司股票走势

作者|海通证券首席宏观分析师 姜超,来源|姜超宏观债券研究(ID:jiangchao8848),特此感谢!

中国经济开始转型了,从工业向服务业转型。为什么会有转型呢,我们来看基本的经济原理。

经济增长有这么几个驱动力:资本、劳动力和技术。中国人口结构正在发生巨大的变化,从11年开始,中国从15到65岁的工作年龄人口已经开始下降,劳动力人口下降就意味着经济增长的潜力开始下降。另一方面,人口结构的变化也会对我们消费的结构产生巨大的影响。不同的年龄段,大家的收入是不一样的。年轻的时候大家想花钱,但没钱;老了以后也要花钱,但是没有收入了;只有中年时比较有钱,但又比较悲催,上有老下有小,所以消费和年龄、收入结构是有关系的。

房地产临近顶部,服务业将迎来大发展

人口老龄化以后,房地产和汽车这两个行业就出问题了。我们看中国的人口数据,明显出现了拐点。再看一下历史,所有的经济体,像日本、韩国,它的人口结构出现拐点以后,基本房地产市场都到了顶部。现在的中国,大家最近几年已经有所体会,我们离这个顶部越来越近了。各种测算,从结婚人口数到城市化人口数,中国住宅销售的顶部,应该就在每年一千万套左右,目前已经到顶部了。所以地产市场,哪怕房子卖得好,地产投资也很难起来,因为大家很怕以后做接盘侠。

另外是汽车产业,如果看一下海外的数据,汽车销售增速的变化和人口结构是高度相关的。如果年轻人口有增长,那么汽车销售可以保持两位数的增长;如果年轻人口没什么增长,汽车销售一般是个位数的增长;如果年轻人口出现萎缩,汽车行业就没增长。大家看中国汽车销售的数据,以前我们还有两位数的增长,这两年已经变成了个位数。

房地产、汽车产业已经到了拐点附近,意味着中国的工业化已经到了尾声了。往大的方向看,这些行业以后注定是要萎缩的,这个时候我们就要转向新的产业,服务业一定会迎来大发展。居民的服务业,生活性服务业,它未来的发展空间也很广阔。比如说,出境游的增速目前依然是20%。现在天下不太平了,大不了改成国内游,总归要出去玩的。教育也是,上海的大学录取率很高,好像到了上海就可以上大学,其实不是这样的。上海学生上高中的概率只有50%,还有一半只能上职高,先刷了一半下去。在上海上好的高中比上大学还要难。想要上高中就得拼孩子,考奥数,我自己就回家每天辅导奥数,天天做一个西瓜切三刀可以分成几块这种题目,确实很不容易。现在奥数培训有专门的机构,我们研究这些行业,发现它确实有很大的机会。

再看中国的电影票房,据说已经全球第一了。还有体育消费,中超大家以前不看的,现在也成了香饽饽。医疗未来也是有很大的发展空间。在资本市场里服务业早就翻身了,以前研究的那些钢筋水泥目前基本都不吃香了,现在选行业首选就是医疗这些行业,转型经济很明确,未来就是这个方向。

涨价:今年市场赚钱机会的主要线索

目前为了稳增长,我们放了很多钱,但问题是经济没起来,钱往哪里去了呢?

第一个推动了涨价,尤其是房价上涨,研究我国的房价上涨,最相关的指标是M2增速。第二个变成各种负债,我们的企业部门、金融部门的债务率都是直线上升。还有一个就是我们的汇率贬值,也与货币超发有很大关系。

目前我们的经济出现的问题,核心是通过投资、通过货币推增长的模式出现了问题。我们每年的M2增速至少13%,GDP在7%左右,所以说每过一年,负债率都会增加,房价、汇率等问题都会更严重。改革是有成本的,是不同时代的人的利益交换,长期是有利的,但是短期里既得利益者是不欢迎的。目前能不能坚定决心不放水、走改革模式,是个选择题。

今年以来到目前为止,股市债市经历双杀,所有的正回报都来自于实物类资产,包括房子、黄金、铁矿石、石油和农产品。大家说今年赚钱不容易,但其实今年市场里面也有很多的机会,这里面有一个清晰的线索就是涨价。比如说白酒涨价、茅台终于涨价了,啤酒也是涨价,乳制品、猪肉、鸡肉也在涨价。因为目前大家看不到需求,要提高业绩只能靠涨价,很多行业都在讲涨价的故事。这个时候如果大家看微观的企业,每一个企业通过涨价盈利可能都会很好。但如果所有人的想法都只是涨价,那其实等于什么都没有做。

大家看一下历史,在美国历史上涨价最好的十年是70年代,但股市十年没涨,反而是在80年代以后价格不涨了,股市出现了大牛市。

宏观经济如何影响资产配置?

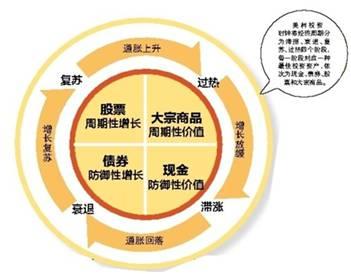

那么怎么理解宏观经济对资产配置的影响呢?比较经典的投资模型叫美林投资时钟,今年流行一个段子,说中国有一台美林牌的电风扇,这个比喻很形象,投资时钟确实就像一个电风扇,主要围绕两个指标来转动,一个是经济,一个是物价:经济分成好和坏,物价分为涨和跌,组合起来一共有四种变化。

|

这四种变化在中国历史上全部出现过:2008年下半年全球金融危机,经济是往下的,物价也在跌,这就是“衰退期”;到2009年上半年,经济开始复苏,但物价还在下跌,这就是“复苏期”;到2009年下半年,经济好转,物价也开始上涨,就到了“过热期”,到2010年以后,经济下行物价上行,就是到了“滞胀期”。

我们再来看一下每一个时期的资产配置选择。比如2008年下半年经济的衰退期,经济不好、物价也在跌,这个时候债券是最好的。因为经济物价下行,央行一定会降息,降息之后债券一定会大涨。所以大家经常开玩笑说债券是发国难财,因为经济不好债券就会涨,因此增长和通胀都是债券的敌人,增长和通胀里面只要有一个好的话债券都不会特别好。所以在既没增长又没通胀的衰退期,首选投资债券。

到了2009年的上半年,到了复苏期,经济变好了,但是物价还在跌,这时候股市的表现非常好。为什么股市表现好?第一经济有增长,意味着企业有盈利;同时物价还在跌,所以央行还可以继续宽松,估值还可以提升。比如说有个段子说的是你很难在腾讯的股票上赔钱,因为它每年都在涨,但是它的上涨不是靠涨价,而是靠提高我们的生活水平。而通胀对股市不一定是好事,有一句名言,叫做“通胀无牛市”。因为如果通胀真的起来,央行不放水,大家都很难赚钱。也就是说股市最佳的投资环境是既有增长、又没通胀。

但是我们看一下今年经济的实际情况,今年经济在3月份有一个短期反弹,但随后再次趋缓。那么为什么经济增长没有弹性了呢?答案就在货币里面――我们钱太多了。2009年的10万亿投下去,当时信贷总量一共只有30万亿,信贷增速可以达到30%;但现在我们的信贷总量接近100万亿,投10万亿下去可能连水花都没有,货币总量太多了,信贷增速就变化很小了。所以我们预测未来下半年的经济可能还是稳中有降。

经济和去年比其实没变化,仍然在往下走,变化主要是物价。今年的物价明显比去年高,去年只有1.4%,今年6月份回落了一点,还有1.9%。而且微观来看,各种商品的价格轮番上涨过了,所以今年的宏观环境是既没增长又有通胀,就有点像“滞胀”。而在滞胀环境下,最佳的配置是三大块:黄金、石油和农产品。

今年从年初开始,我们就一直推荐黄金。其实黄金这个话题比较有意思,我们每次一讲到黄金,很多人心理就有抵触。因为中国很多人是巴菲特的忠实粉丝,巴菲特每年写一封信给大家看,经常开篇就讲千万不要买黄金,黄金本身不创造任何价值。大家认为巴菲特是价值投资之神,那么神讲的话就是神话,一定是对的。尤其是在今年5月份的时候,当时黄金一度暴跌,很多人善意的给我们微信留言,说你们就认错吧,不要看好黄金了,有错就改就是好同志,应该看好股市,股市里面是公司,公司创造价值,黄金没价值、就是个博傻游戏。我们说我们还是不改,我们还是看好黄金,而今年上半年黄金也没有让大家失望。

黄金有一个特点,需求比较稳定,供给比较有限,今年很多赚钱的故事都和需求没有关系,和供给的变化有关系。但是这一轮涨价如果没有需求的支撑,完全是供给收缩导致的,就会有一个天花板,是不可能持续的。

涨价接近尾声,未来关注利率与物价下降带来的投资机会

过去一年,之所以我们还有很多涨价的机会,一方面我们的供给收缩,同时我们的需求是稳定的,比如说我们的房子卖的很好,所以家电都有需求,而且我们的地产投资是正增长。但是目前的地产销量同样受到价格的约束。目前我们的房价每年要涨10%,地产销量假设也是10%的增长,那地产销售的金额每年都要增长20%,假定居民收入不变,最开始的时候首付占总房款的一半,以后每年新增的20%房款全部靠贷款,那么我们的贷款增速就要保持每年40%的增长。

2014年我们的月均房贷1800亿,去年是2500亿,今年我们的月均房贷是5000亿,我们每个月1万亿的信贷一半是放房贷。我个人认为如果房价一直涨,地产销量一定会萎缩,因为会涨到大家买不起了。之前我们也在想中国是不是会走像俄罗斯那样,房价一直涨,通过汇率的调整实现房价的上涨。但是其实俄罗斯是个小市场,主要在莫斯科,只要有钱人买房子,房价就不会跌。但是我们的房地产市场太大了,我们的房地产和居民需求有很大的关系,目前我们的房地产市场主要靠每年40%的房贷增速支撑,一旦房贷增速掉下来,销量就会萎缩,房价还是会下来,最终走向日本模式。也就是说房地产还是会有拐点,长期还是个通缩预期。

这个时候,我们预测未来,我们的资产配置就会发生变化。目前在经济的下行期,其实经济的变化对我们的资产配置没有影响,这个时候主要是物价在影响配置。物价如果涨,就叫滞胀,就该配实物资产。但是如果未来价格逐渐到顶甚至涨不动了,从通胀进入通缩,那么金融资产就要好于实物类资产。目前我们比较明确的是债券有很大的投资价值,因为中国国债收益率目前还有3%左右,国外很多都是零利率了。股市复杂一点,因为一方面利率长期下降,对估值有提升,但是同时如果房地产往下走,盈利就会萎缩,所以股市是好还是坏比较难讲。

但是有一点比较明确,就是配置结构会发生巨大的变化。在涨价的时代,大家要配置重资产行业。但是如果价格开始下跌了,资产就没有意义了,就回到了服务业和轻资产的故事,而利率下行也对低估值而且有稳定现金流的资产有利。

在这个时点看未来,其实涨价的大故事已经到了尾声,未来要重新关注利率下降以及物价下降带来的投资机会。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜