资金面宽松, 产业链上下游改善

4月以来,在美联储加息预期减弱以及国内稳增长政策持续发力的背景下,商品期货迎来普涨格局。一方面供应侧改革深化加速去产能节奏,另一方面超预期流动性进入需求端,引起商品资产价格重估,由此带来国内商品价格集体上涨。与此同时,产胶国降雨偏少令开割时点大幅延后,供应端压力不大,而需求终端在政策因素发力下显著回暖,刺激轮胎行业对天胶的补库需要。在共性因素与个性因素均积极向好的背景下,整个天胶市场做多人气在4月份继续攀升。沪胶主力1609合约因此由“超低空飞行”模式成功切换至“低空飞行”状态,期价也从11500元/吨一线跃升至13000元/吨附近,累计上涨15%左右。

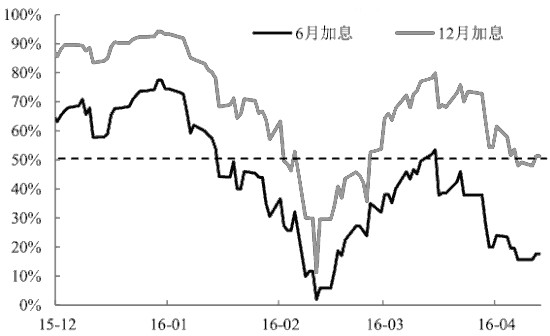

美联储加息前景低迷

3月的美联储会议纪要中显示,多数FOMC成员反对4月加息。上周四美联储公布的决议声明内容基本与市场早前预料的一样,继续维持利率水平不变,重申货币政策保持宽松基调,只不过撤销了关于全球事件对美国经济前景构成的风险影响。整体评估来看,会议结果继续呈现偏鸽派的局面,加息前景低迷,节奏趋于放缓。与此同时,从对市场监测的情况可以发现,美联储6月加息概率也在不断走低。这主要基于两点判断:一是再次加息前瞻指引不足;二是今年上半年通胀下行概率大,通胀无失控风险令美联储无加息压力。由于美联储加息步伐是决定美元指数走势的主要因素之一,基于美联储在4月无加息动作而6月加息概率又较低的判断,预计五一节后美元指数仍将维持偏弱姿态,不会对天胶等商品构成超预期的负面影响。

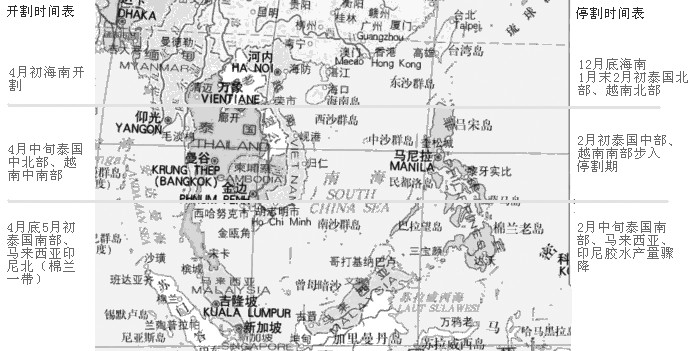

产胶国降雨偏少延迟开割时点

今年全球厄尔尼诺现象要比去年严重,主要是产胶国遭遇降雨偏少的旱情影响。由于橡胶树产出胶水需要大量水分,在缺少雨水补充的情况下,为了不破坏胶树的正常生长,胶农只能把开割时点不断延后,以等待合适时机。据了解,受降雨量下降以及胶价低迷的冲击,云南天胶产区原本定于4月下旬试割,但鉴于上述影响,只能被迫推迟几周再开割,在4月底会有少量胶水产出。而海南原计划在5月初割胶,因天气和虫害影响也可能会被迫推迟10天左右。

除了国内产区受到割胶延迟的“待遇”,就连全球最大的产胶国――泰国也因旱情影响而选择延迟割胶。据泰国气象局预测,4月泰国北部和东北部地区的降雨量较往年减少10%―25%,而东部、南部以及曼谷附近降雨量更是比往年正常水平大幅下降25%以上。预计5月泰国所有区域的降雨量均较往年正常水平下滑10%―25%,只有到6月份才会恢复至正常水平。而产胶排名第三大的越南,也因今年以来降雨稀少以及湄公河水位降低,出现人畜饮水困难的现象,橡胶树产出也面临巨大威胁。在此情况下,笔者预计产胶国初步试割最早可能在5月下旬,而正式开割将在6月以后,届时新胶陆续上市才会令供应端逐渐显现增量压力。而五一小长假以后,由于产出胶水依然偏少,供应偏紧态势仍难以有效改善,这有利于胶价重心继续抬升。不过投资者亦需关注产区降雨情况,如果气候条件改善,不排除会出现提前开割的可能。

利多政策发力,新车产销转暖

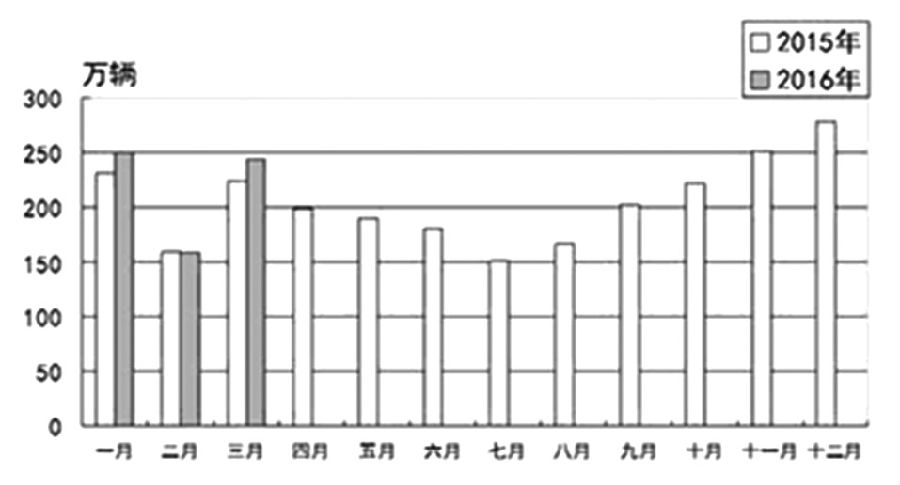

今年国内车市开局较好,在稳增长政策持续发力以及超预期的信贷规模刺激下,步入3月以后,新车产销继续呈现同比和环比双双增长的态势。据中汽协数据显示,3月汽车产销分别完成252.1万辆和244万辆,比上月分别增长56.4%和54.3%,比上年同期分别增长10.3%和8.8% ,高于上年同期6.6和5.5个百分点。一季度汽车产销分别完成659万辆和652.7万辆,比上年同期分别增长6.2%和6%,高于上年同期0.9和2.1个百分点。

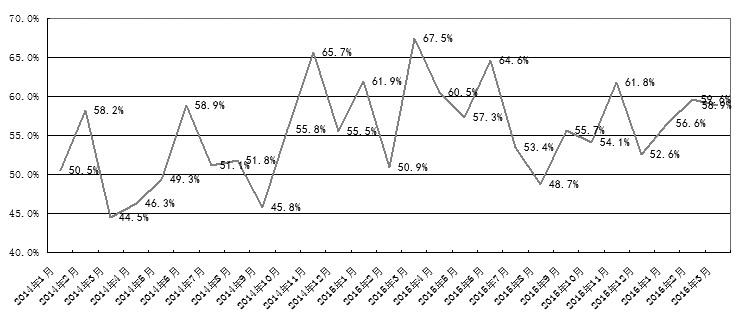

批发环节汽车产销数据虽然比较乐观,但是零售终端还稍欠好转。据中国汽车流通协会发布的经销商库存预警指数调查报告,3月份国内经销商销量相比2月份有所上升,经营状况略微好转,但是由于2月销量下降积压的库存需要在3月消化,因此经销商经营压力依然偏大。“中国汽车经销商库存预警指数调查”VIA显示,2016年3月库存预警指数为58.9%,虽比上月下降了0.7个百分点,但仍处在警戒线以上。

由于处在车市传统消费旺季阶段,加之信贷政策以及稳增长措施给予辅助,国内新车销售出现良好的运行态势,不过节后旺季需求潜力将走下坡路,车市消费增速继续提升面临压力,不排除发生环比回落的态势,加之终端汽车经销商库存压力偏高隐患仍存,预计可能会掣肘胶价上涨节奏。

2016年3月汽车经销商库存预警指数略微回落至58.9%

国内重卡销量有望延续增长势头

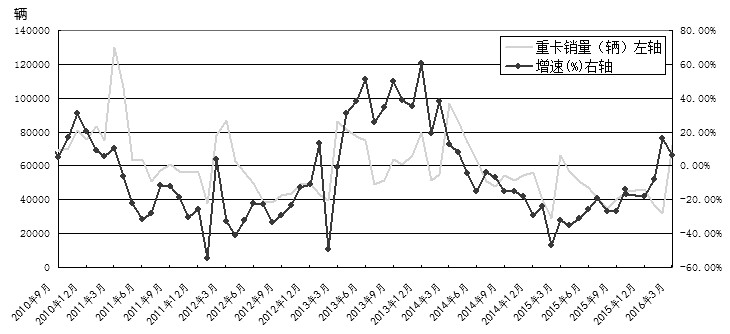

在国内稳增长政策持续发力、信贷规模超预期、国五排放标准实施临近,以及去年同期基数较低等提振下,今年3月份国内重卡市场销量承接2月的良好势头继续呈现增长态势。据了解,国内重卡市场3月份共销售各类车辆约7.2万辆,虽比去年同期的6.77万辆小幅增长6%,但环比今年2月份的3.49万辆却大幅上涨106%。整体来看,今年一季度国内重卡市场累计销车14.37万辆,同比增长7%。由于3月份重卡市场的表现可圈可点,预计节后4月份的重卡销售数据有望出现同比两位数增长的景象,从而进一步开启二季度红火的局面。

轮胎企业集体涨价,原料需求趋于好转

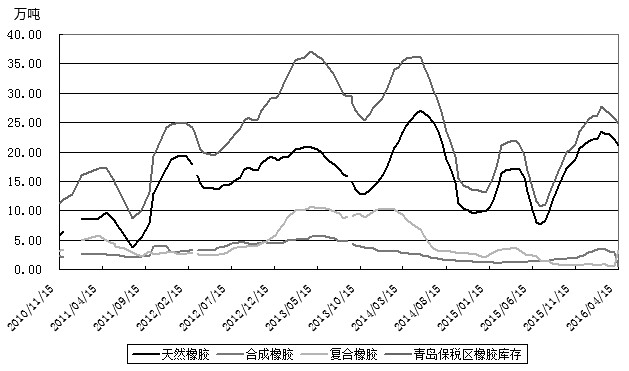

随着美国“双反”调查的负面因素被国内轮胎行业逐渐消化,在国内稳增长政策持续发力的背景下,轮胎企业在转入季节性旺季阶段以后,整体开工率出现稳步上扬的态势。据统计,截至4月下旬,山东地区全钢胎开工率继续回升至71.8%,而半钢胎开工率也稳步走高至76%左右。由于终端需求增长,推动轮胎行业开工率回升,进而刺激对于原料需求的采购步伐,企业补库存积极性显著提升。体现到社会库存上来看,截至4月中旬,青岛保税区橡胶库存继续下降至24.83万吨,较3月底的25.7万吨减少0.87万吨,跌幅3.4%。其中,天然胶和复合胶库存下降显著,分别较3月底回落5.14%和8.77%。

基础原材料价格走高,令部分轮胎企业感受到来自成本端的压力。为了缓解利润被压缩的窘境,从今年4月开始,国内轮胎企业便出现集中涨价的现象。其中,中策橡胶集团率先决定自2016年4月1日起全钢胎价格上调2%,由此拉开涨价潮的序幕。在轮胎企业开工率回升以及集体迎来涨价潮之际,原料端有望转入良性上升格局中,未来胶价继续上涨不会受到轮胎行业的过多抵触。

合成胶强势上扬,助力沪胶补涨

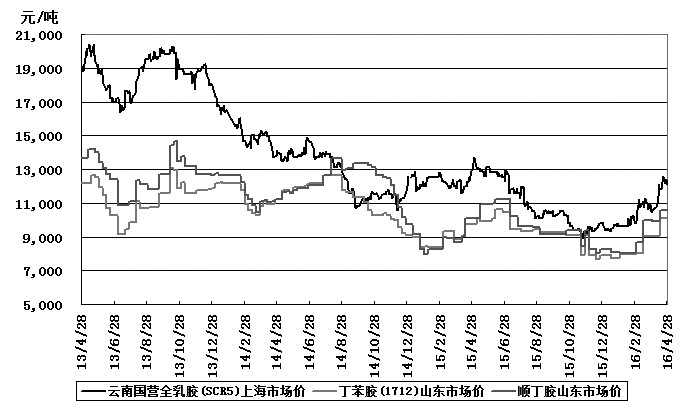

承接3月以来国内丁二烯价格的上涨势头,步入4月以后,在国际油价重心再度上移的背景下,加之海外丁二烯装置检修的有利条件,国内丁二烯价格继续稳步走强。有关数据显示,截至4月29日,山东地区丁二烯市场送到报价在9400元/吨附近,华东地区丁二烯市场送到报价也在9450元/吨,环比均上涨1000―1500元/吨。而下游合成胶在成本抬升以及生存企业停工增多的情况下,市场报价也大幅走强。

据了解,截至4月28日,山东地区齐鲁顺丁报盘11800元/吨左右,华东区域高桥顺丁报盘在11800―11900元/吨,与沪胶1609合约价差收敛至1000元/吨左右。而丁苯胶方面,山东地区齐鲁1502参考报价在12600―12700元/吨,华东地区齐鲁1502参考报价在12700―12900元/吨,沪胶主力1609合约期价一度贴水部分丁苯胶现货报价。

考虑到未来合成胶企业开工率不高,下游轮胎企业采购需求良好,以及原材料上涨等因素,预计五一节后合成胶仍有继续上涨的空间。而分析近五年的历史数据可以发现,沪胶和合成胶的价差一般保持在升水3000元/吨左右,而目前升水程度逐渐趋于平水状态。在替代效应以及价差回归的需求下,未来沪胶依然存在偏强运行的动力。

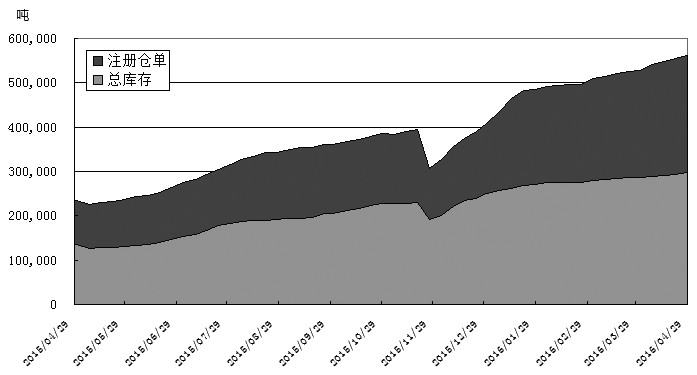

综上来看,当前市场对于年中美联储加息的概率仍在不断调低,而国内流动性偏宽松的格局符合深化改革的需要,宏观背景基本维持偏暖的局面。从供需端来看,由于降雨偏少导致产胶国开割时点被延后至5月下旬,新胶上市供应压力有望在6月才能显现,而国内开割延后同样难以在五一节后立即施压供应端。因此未来供应压力仍难对胶价构成威胁。下游需求端依然维持乐观趋势,轮胎企业提价有望向上游原料端传导良好的上涨动力。只是沪胶市场创历史新高的库存量或为多头隐患,值得投资者关注。笔者预计,五一节后沪胶市场依然处在整体偏多的环境中,“低空飞行”模式有望延续。

(来源:期货日报)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜