������̥��ҵ�����ʲ����½���ԭ�ϲɹ�����ή������Ӧ��ȥ�����ٶȽ�Ϊ����

�������쳤������������������ϢԤ���Ӻ��Լ������Ƴ��Ŵ��ʲ���Ѻ�ٴ�����������������£���������1601��Լһ��������ǿ���ڼ���߱ƽ�12000Ԫ/��һ�ߡ�Ȼ������ƫ���ľ������ݺ͵��Ե�����ָ����̹���֮�����ն����ٶȷ��ͣ����۳������䣬��̽���������µ͵㣬11000Ԫ/��һ�߹ؿ��᧿�Σ��������������Լ�£�δ�����ۻ���λ���С�

����������Ȼ����

������ǰ�������г����������������⣬�����ļ��Ȼ������߽��Զ������Ϊ����ά�ֿ��ɻ������������ÿ��ܻ�ʵݼ����ơ����Է��֣���Ȼ����8��9�»��ҽ���������ʾ������ʹ�ģͬ�ȳ������������ʽ������϶࣬��ծ�滻��ծ�Ӷ࣬�ʲ���ծ�����п���ֵľ��ҵ�������������������ܲ��������������ɴ˲��ѽ��ͣ�Ϊʲô���ϰ���������ɵĻ��һ����£�ֱ��������ĩ�¹��ھ���������Ȼά��ƫ����֣����������������Ԥ�ڡ����ͬʱ����ҵͶ����Ը����»�����ҵ���������Ż����Ӷ�����ԭ�ϲɹ���ģή����������Ʒ�γɸ���Ӱ�졣

�����ؿ����۳���ή��

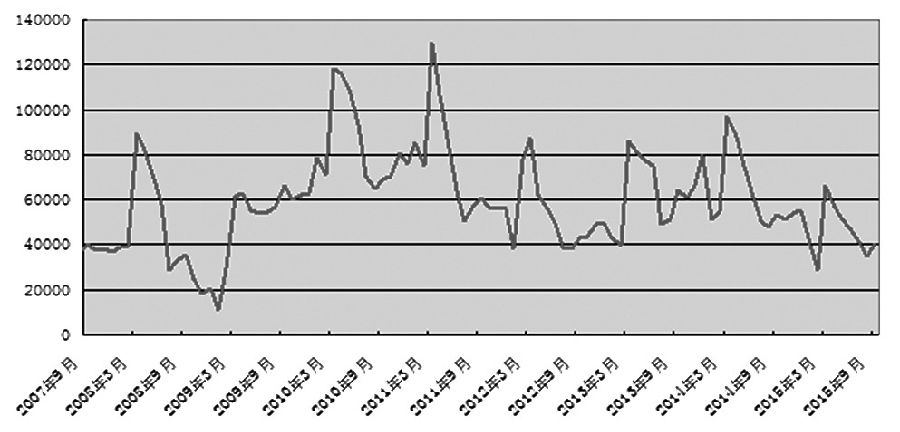

�����ն�������IJ�֢���ؿ���ҵ�õ��������֡��й�������ʾ�����������������ؿ���ҵ�������ή����״̬��������9���Ծ��ڵ����ǻ���9�¹����ؿ��г���Լ����4��������Ȼ����8��������17%������ȥ��ͬ�ڴ���½�27%��������8�µĽ�������խ������Ӿ���ֵ�Ͽ�������9���ؿ�������ν��������������2009��2015���������ͬ�����������ֵ�������ۼ����Ͽ�������1��9���ؿ���Լ����40.69������ͬ�ȴ���»�30%���ң��������δ����ɫ��֮�����ؿ�����š�������Ϊ��ͭ�š���������Ϊ��۾��ó������ٺ̶��ʲ�Ͷ�ʵ�������ҪӰ�����ء�Ŀǰ��Ϊ�ؿ����۵�����ָ�����ز��¿�������Ϳ���������¶����پ�Ϊ�������ҳ������䡣Ԥ���ļ��ȹ����ؿ��г��������ƽ��쳣�Ͼ���ȫ���������ǣ��Ӷ���������г���

����������ȥ���ܽ�Ϊ����

�����ؿ����۷���ֱ�������ȫ��̥���������ߵͣ���̥��ҵ�����ʲ����½���ԭ�ϲɹ���������ή��������Ӧ��ȥ�����ٶ�ȴ��Ϊ���������콺������Э�ᣨANRPC�����±�����ʾ������ǰ8���£��콺����ͬ�Ƚ��½�0.9%��686��֡����ͬʱ���콺������Ȼ�ܵ��˲���������ó�����½����ر����й����ڼ��ٵ�Ӱ�죬��ͬ��ȴ����1%������Ҫ�������˶���Ҫ������ҵij������£������˳�Ա��֮���������й�ó�������½�����ͳ�ƣ��������ǡ�����կ�����ɱ�����1��8�³������ݶ�������λ���������ʣ��ֱ�Ϊ15.2%��34.4%��22.7%��Խ�ϳ���������ʾ����8.6%��61.95��֡�����Ҫ�������Բ�ȡ���������ߵı����£�Ԥ�ƽ���ȫ���콺�Իᴦ�ڹ�Ӧ��ʣ�ľ��棬��ʣ�̶Ƚ�Ϊ30������ҡ����У��콺��Ӧ������ȥ�����4.4%��Ϊ1260��֣������������ٶȻ��ȥ���6.7%����1.2%��Ϊ1230��֡�

���������������ļ��ȹ��ھ�����Ȼ��������������ţ����ؿ���Ϊ�콺���ѵ�����������и��ƿ��ܣ���ʹ�����衰��֢������������ף��Ӷ��γɳ��ڸ���ЧӦ�����⣬��Ӧ��ȥ���ܽ��������������ľ���δ����ת��δ�����۵���̬���Խ�����������1601��Լ���ų��ٴ���λ��̽�Ŀ��ܡ�

���������ߵ�λ�������ڻ���

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�