|

������������ ���

����ծţ���㻶�ܵ�ͬʱ����һ�������¼�����ʵ��ΥԼҲ��ǰ��δ�е�Ƶ��½����������������̫�ͶԷ��ո��Dz���Ļ���Ҳ�ٴα��������۵ķ���˼⡣

����������ծ������̫���ˣ���������Ҳ��

��ع�˾��Ʊ����

����������ʿָ�����ھ��������������С����в�������˫�������÷��տ�ʼ��¶�ı����£���������������������խ����ζ�Ŷ����г���ʼ���벻����״̬��Ҳ˵���������ӳ���������������۶������÷�����ۡ�������խ����������ı����ǽ����г������ˡ��ʽ�ࡢ�ʲ��ġ��ġ�������������Ŀǰ�������ʽ��������������ʲ�ȱ��������������ծ�ĺ������أ����������������Բ��ߡ�����ǰ����ծ���������ʺ������������ѹ����ʷ��λ����ȫ�ʴ���½��������÷������Ǹ���֮����һ���ʽ���Ԥ��ת�䣬����������������͵ȼ�Ʒ�ֽ�����塣

�����������������խ֮��

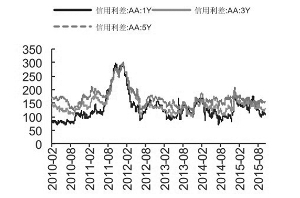

���������°���������ǿ�����������Ѹ������ծȯ�г��Ļ������飬�ڷ��й�ģ����ʽ������ͬʱ��һ���г��б������Ŵ��µͣ������г�������Ҳһ·���У�����������ȫ����������ʷ��λ������������ƱΪ����������֤ȯ�������ݣ�Ŀǰ5������ƱAAA��AA+��AA��AA-��������ֱ�����ʷ17%��24%��22%��70%��λ��������������ֱ���խ��29BP��30BP��31BP��32BP��

��������ծ���ۻ��������õ��ǡ����ӵ㷨���������˼������ͬ����ծ������Ϊ��������һ���������Է�ӳ��Ͷ���߹���ij�����ʲ�ΥԼ���յIJ�����������˵���������й��������ٲ������У���Ӧ��ӳ������ҵծ��ѹ�����������÷��ղ��ϱ�¶���������������Ĺ��̡�������ʵ��Ȼ�෴���ǣ������������⼸�����Dz�����խ�ģ��������ֱ����ԭ����ʲô��

�����ۺ�ҵ����ʿ�Ĺ۵㣬����������7����������ծ�����ʿ������к�����������խ�ĵ�����Դ�ڹ��еĴ���������¹�IPO��ͣ�Թ���ȥ�ܸ˵ı����£���ծ���ΰ�ЧӦ���������ʽ���¹ծ�У����������Կ��ɡ�һ��������������𱬵����أ�����ծ������Ѹ�����У�����ծ������ծ֮�����������Ҳ��ѹ������ʷ�͵㡣

���������������ε�ԭ����������������������խ��Ҫ���䷴ӳ���������������۶��Ƿ�����ۡ����й�����ծ�г������ڽϳ�ʱ����ά����"���ԶҸ�"���ϵ͵�ΥԼ��ʹ�ñ���ծȯͶ�����ڽ�������ծͶ��ʱ����������Ԥ��ΥԼ�ͷ�����۵�Ӱ�죬�������Բ�����Ϊ���ء����Ŵ�֤ȯָ����

��������֤ȯҲ��ʾ��һ������£���û��ȫ����ΥԼ���յ�ǰ���£�������������������Ϊ��������ۡ���ˣ�����2015��ծ��ΥԼ������ণ��г���������������ʲ��Ķ�������Ϊ����ծ�н���ʷ��ǰ����ţ�У��иߵȼ�����������û�����Ե�̧��������֮�������г�Ԥ���Լ����Ϊ���÷��յ��ͷ�ƽ�ȡ��ɿأ�����Ҫ���ߵ�ΥԼ������۲�����

����ΥԼ������������������

��������12���ؼ�MTN1��10�и�ծ��12����MTN1��һϵ��ծȯ�Ҹ�Σ���ı�����Ͷ���߶���ΥԼ���յĵ���Ҳ������ء�ҵ����ʿ��ʾ���г�����������ü������У�Խ��Խ�����ҵ��Ӫ�����������¼��ֽ���߷�����ۣ��������ծ�г������������������ͬʱ������ʷ��λ�ĸߵȼ�����ծ�����ʸ��·��������г��ϵĴ�Ħ����˹֮����

������ҵ����ʿ��������ǰ���������������һ�������������ծ�Ŀ������У���һ����Ҳ�ƺ��Ǻ��˽��ڲ��Ϸ��͵������¼����г����Ǹ��ԶҸ����ڼ��ٴ��ơ�

������������۵���Ϊ��Ŀǰ�ʽ��������������ʲ�ȱ��������������ծ�ĺ������أ����������������Բ��ߡ��ʽ����ʵ�λ���Ƹ�ЧӦ����������ƫ���½�����Ȼ����������ά�ֵ�λ����֧�š�

��������֤ȯ��ָ��������ծ�������������Զ����һ�㹤ҵ��ҵ�������й�����Ӳ��½�����ģ��ϵͳ�������¼������Ŀ����Խ�С�����й�����DZ�����١�ʷ��ǰ������7�Ĺ����У���ҵ���ܸ����ı�Ҫ�������Ʊ�Ҳ�ᡰǰ���ˡ���������������û��������Ҫ�����Ƿ����ʲ��Ĺ�������������ʽ���������ʲ��ġ���ɣ����û�з����������գ��ʲ�Ѹ����������IPO�����������������أ������й�ע������ծ�С���ĭ���������赣�ġ�

��������ʷ�Ͽ������û������ͨ�����ԷŴ��ʽ���ź��г�����������ȵķ�ʽ����������ģ������г��ʽ��ԣ���������ѹ�����������£��������û��������ʹ��������������̩����֤ȯ��ʾ��

������̩����֤ȯ��Ϊ��Ŀǰ��Ȼ������ֵ�����������ϵͳ������һ�����û���������ij̶��в��ع��ֵ��ǣ�Ŀǰ�����÷�����Ȼ����β�����۽Σ���ϵͳ��ΥԼ���кܴ���룬�����Ժ�����һ���������ڵײ����������г����棬�������û������ڶ������������������һ���������г������Ի�����Ȼ���ã���������£�����ʵ���Ϻ���ϵͳ����������ȯ��ͬʱ��Ϊ�������ò��ԵĽǶ���������ǰ���ⲿ���ʿ�����������������ѹ���Ѿ����ӵ�����ʱ���������÷���Ӱ�������������Ƶ�Ȩ�ؿ���Ҳ����������

��������β�����ռӴ�

�����г���ʿ��Ϊ��Ŀǰծ��ΥԼ���ս������ڵ��������ȯ���棬Զû����������ҵ�ԡ������ԡ�ϵͳ��ΥԼ���ա�Ȼ����������������ѹ����ʷ�͵������£���ȫ�ʴ���½����辯�����÷��ն��·���ƫ�û��䣬�Ӷ����е͵ȼ�����ծ��ɳ����

�����н�˾ָ�����ļ������������彫ά�ֿ��ɣ�����������ծ�����Բһ������������Σ�������γɿ��ٴ����������Ŀǰ�г�����ܸ���ƫ�߶���������ƫ�͵�����£�����ǰ��ע�����Է��գ������رܵ�������Ʒ�֡����������û��������ڶ�֮�У����Ϲ��е�����IPO��ͣʹ�ò�����ҵͨ�����л���Ʊ��Ѻ���ʵı����Խ��ͣ�������ѹ������ϰ���Ӵ��ļ������÷������ڷ��Ͷ������������ǵ�������ծȯ��������������Զ���ʵ�ʷ��ո����Բ���֣�Ŀǰ������ͨ�������³������������ĺ�ʱ������

������֤ͨȯҲ��Ϊ������Ӣ����Ʊ��������Ʊ���и�ծ�������¼�Ƶ�����նҴ��Ƶ���ʷ����δ�����м���֮�ƣ������������ʵĽ�һ�����С�����ǰ������������㣬����ծͶ������ϸ���ף��������иߵȼ�Ϊ�����Ϸ����÷��ա�

����������ծţ�У���������ծ������һ�ȴ���Ԥ�ڣ�Ȼ�����������ۻ����͵ȼ�����ծ���ս����������������˥�˻����ҵ����ҵ�Ĺ�����Ӫ���ơ�������ڷ��գ��ر�������������������¼��ĸ���ծȯ��Ը�������ǰ�豣�ּ����侲��������֤ȯ����ʦ̷ڡ��ʾ��

����������Ʊ��AA��-����ծ��������

����������Դ������֤ȯ

���������� ����ծȯ ��ҵ ծȯ��� ʣ������ ����

��������Ԫ�� ���꣩ ����

�������μ���̩�λ���������˾ 12����̩MTN1 ʳƷ���� 5 0.0301 A+

�����캾�����ɷ�����˾ 14�캾����CP001 ������ҵ 1.5 0.0329 A+

������̩�Ƽ��ɷ�����˾ 14��̩�Ƽ�CP001 �������� 1.5 0.0356 A+

�����Ϻ���ɽ��С��ҵ 12��ɽSMECN1 �ۺ� 2.2 0.0384 B-

���������ػ���ʳƷ����������˾ 13����2 ʳƷ���� 0.3 0.0493 A-

����̫ԭú�����ɷ�����˾ 10ú��1 �ɾ� 3 0.0658 A+

��������ϩ̼�²����ɷ�����˾ 09����ծ ��ɫ����5.5 0.0712 A

�����Ĵ�ʡ�ɶ�����С��ҵ 13�ɶ�����PPN001 �ۺ� 0.9 0.0767 A+

������������ʳƷ�ɷ�����˾ 12����ʳ ʳƷ���� 0.5 0.0932 BBB

�����人�пƼ�����С��ҵ 12���Ƽ�SMECN1 ���� 1 0.0932 BB+

�����������С��ҵ 12���SMECN1 �ۺ� 1.1 0.0986 BBB-

��������ʡ�Ϸ�����С��ҵ 12�Ϸ�SMECN1 �ۺ� 2.1 0.1068 BB

��������ӡ��Ͷ�ʼ�������˾ 14����ӡ��CP001 �Ṥ���� 1 0.1123 A+

�����Ĵ����������ɷ�����˾ 12������MTN1 �������� 4 0.1151 A+

��������ʡ��Ǩ����С��ҵ 12��ǨSMECN1 �ۺ� 1 0.1479 BBB-

�����п�Ӣ�������ɷ�����˾ 12Ӣ��MTN1 �����豸 2 0.1562 A+

�������P��ҵ�Ƽ�����˾ 12���Pծ ��֯��װ 0.4 0.1836 A-1

�����ൺ���ص�����������˾ 13����ծ ���õ��� 1.3 0.1863 BB

����������Ǿ��ÿ����������̻�����˾ 12����ծ ������ҵ 1.1 0.2027 A-

�����㽭ʡ��������С��ҵ 12����SMECN��001 �ۺ� 5 0.2055 BB+

�������ֽ���1���ڵ��ڡ�������������AA-��ծȯ

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�