减产超预期以及进口政策超预期是驱动国内糖价上行的主要动力,目前食糖减产已经确定,未来进口政策以及进口总量将是决定国内糖价走势的关键。进口政策主要体现在行业自律方面,我们认为,行业自律仍将延续较长时间,国内糖价仍有

相关公司股票走势

国内糖价上涨的主要动力仍存

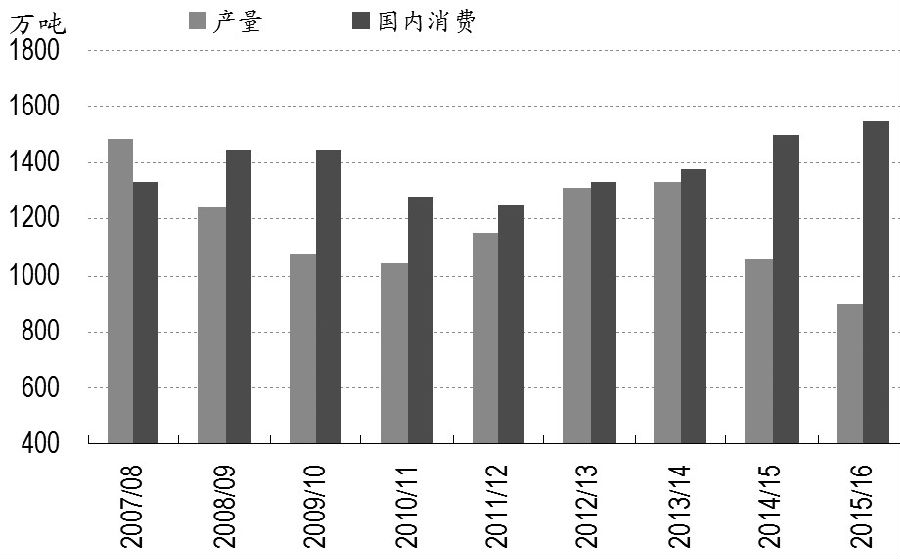

驱动力之一:食糖减产超预期被确认,并且下榨季食糖将继续减产。2014/2015榨季,国内食糖产量同比下降276万吨至1056万吨,而先前的预期是1200万吨,这意味着食糖减产超预期的信息被确认。2015/2016榨季,国内食糖产量有望下降至900万吨,产需缺口继续扩大,驱动糖价上涨的逻辑被加强。

驱动力之二:进口政策超预期也得到验证。目前,国内食糖现货价格持续大幅高于配额外进口糖,但是实际的食糖进口量仍保持在合理范围。进口量的控制主要得益于行业自律政策的实行,我们认为,行业自律已经被证明对国内糖业发展起到了积极作用,并且在未来将延续较长时间。

短期食糖市场基本无利空信息

首先,未来3个月是国内食糖市场的纯销期,并且国内的食糖供给量同比减少,未来会造成市场阶段性供给增加的只有进口糖。我们认为,进口糖将会继续得到管控,食糖市场利空因素较少。

其次,工业库存同比大幅减少。截至8月底,制糖企业工业库存为176万吨,同比减少131万吨。此外,由于本榨季制糖企业实现了微利,而上榨季为亏损,这意味着国内制糖企业的资金压力同比大幅改善。因此,后期可能不会出现糖厂抛货回笼资金的情况。

最后,市场预计糖厂将延期开榨。2015/2016榨季,国内食糖产量预计仅能达到900万吨,同比下降150万吨左右。为了实现效率最大化,糖厂一方面将推迟开榨,另一方面压榨的持续时间也将大大缩短。

国内糖价易涨难跌格局将延续得益于行业自律政策的保护,国内食糖价格相对独立。行业自律政策的出发点是保护国内制糖企业,也间接增强了加工企业的盈利能力,是已经被证明有利于行业持续发展的有效政策。但是由于国际糖价下跌较为明显,造成国内外食糖价差较大,增加了进口糖控制的难度。

我们认为,国内糖价高于主产区生产成本是相对合理的,但是不会偏离成本线太多。在不考虑将配额补贴给国内制糖企业的情况下,预计2015/2016榨季,广西食糖平均生产成本为5200—5300元/吨,现货价格的波动区间预计为5000—6000元/吨。

在经济下行以及内外食糖价差扩大的背景下,我们认为,农产品基础加工行业能实现10%左右的净利润其实是比较理想的,因此5750元/吨以上的食糖现货价格就相对高估。基于上述判断,虽然糖价仍有上行空间,但是上涨过程将一波三折,宽幅振荡的频率也将高于上榨季。

整体而言,驱动糖价上行的逻辑依然存在,未来6个月郑糖期价有望冲至5500—5800元/吨,只是上涨的过程将会较为曲折。如果2015/2016榨季的食糖进口量被控制在500万吨以内,那么未来12个月郑糖期价有望上冲6200—6500元/吨。

(作者单位:国泰君安期货)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜