现实中,投资者常常会看到这种情景:上证50ETF下跌,但是认购期权价格并非全线下跌,某些认购期权价格反而上涨。这是为什么呢?

影响期权价格的因素包括标的物价格、执行价格、波动率、到期时间和无风险利率,其中执行价格和到期时间是固定的,无需过多分析,而标的物价格与波动率是投资者最为关注的两个影响因素,认购期权价格之所以逆势上涨,正是由于波动率上涨所致。波动率对期权价格的正向影响抵消了标的物价格下跌对认购期权价格带来的负向影响。可见,对期权价格的分析万万不可只看标的价格变动。

利率也是期权定价因素之一,一般来说,当利率提高时,期权买方收到的未来现金流的现值减少,从而使期权的时间价值降低;反之,当利率下降时,期权的时间价值会增加。

然而现实中,我们常常忽略无风险利率对期权价格的影响,它被认为是最不重要的影响因素,几乎不被考虑。

事实果然如此吗?Rho是衡量期权价格相对于利率变动的敏感性参数,下面通过数量方法分析在其他参数不变情况下,随着标的物价格的变动,Rho值的变动状况,进而揭示无风险利率对期权价格的影响程度。

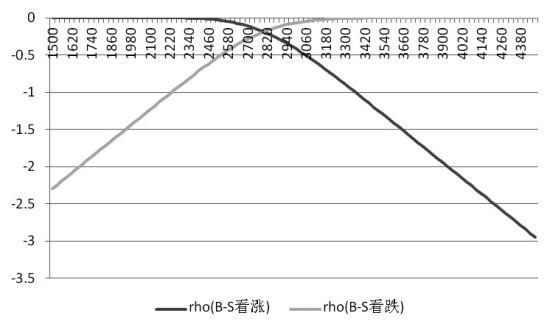

以一个月期、执行价格为2800元/吨的豆粕期权为例,在不同标的价格下,看涨与看跌期权的Rho值变化如下图。

无论看涨还是看跌,其Rho值均为负数,表明随着利率的增加,期权价值是不断减小的,且对虚值期权的影响更大。从以下两方面来讲,利率对期权价值的影响的确有限:一方面,从现实讲,无风险利率基本保持不变,即使变动,幅度也很小。另一方面,各标的价格下Rho的绝对值很小,表明利率对期权价格影响甚微,以敏感度较高的4250点执行价格的深度实值看涨期权为例,其Rho值为-2.5,表明利率每增加1%,期权价值仅减少2.5个单位值。由此可见,利率对期权价格影响甚微。换句话说,实际分析期权价格时忽略无风险利率,是具有理论基础的。

|

图为不同标的价格下的Rho值变化

(作者单位:永安期货) (来源:期货日报)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜