������������ʯ�ڻ�����ǰһ�ܵķ����������Ƚ�Ϊ���ޣ��г���Ͷ��Χ�����������������ָ��һֱ��70Ԫ/�ָ������ּ�ͦ���ۿ�����ʯ���С�����䣬���뾭�û�������ٿ�������Ԥ����ǿһ���̶������˸������ѵ���������ЧӦ������ʯ�ڻ����Ʒ���������������Ļ�����ì�ܲ���֧�ּ۸�ij������ǡ�

������Դ���Ļ��ƾ�

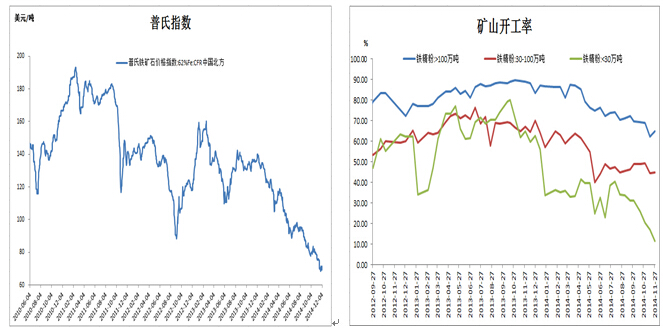

����������������ʯ�۸������ָ�������屨��71.25��Ԫ/�֣�����һֱά����70Ԫ/�ֵ���ʷ��λС��������δ�����µ͡����߳ɱ��¹�������ѽ��ɽ��������۲�ϴ�ֹ12��5�գ���������ʯƽ��������ڿ��ֻ�ó����ƽ���۵ļ۲�Ϊ95.86Ԫ/�֣���ǰ���������ά����100Ԫ/��֮�ϣ��۲������ṩ��һ����֧�š�

����Ŀǰ������С�Ϳ�ɽ�����������ͣ��������ֹ11��28�������۲���С��30��ֵĿ�ɽ�������Ѿ��������55.7%�»���11.2%��Ϊ��Ӧ�Կ���µ���������Ϳ��̲���ѹ���ɱ������ָ�������ȫ���������ʯ�����̵�ˮ�ӹ��������������ʱ�֧��Ԥ�㣬�ƻ���2015����ʱ�֧������26%���ù�˾2015������ʯ����Ԥ�ƻ�ﵽ3.4�ڶ֡��Ĵ����ǵ������ɽFMG�����ʱ�֧����ԭ�ƻ���13����Ԫ������6.5����Ԫ�����غͱغͱ��ش�ǰҲ����ѹ���ɱ��ļƻ�����������̬�ȶ���Ϊ�ᶨ������������������С�Ϳ�ɽ��Ӧ�½��������Ϳ�ɽ������Ը�����ԣ������ɽ��ͷ�ɱ�ѹ���ռ�ϴ�����ʯ�г�����ѹ����������

����Ŀǰ���θ��н��������ѵ����������ó��ҵ����ˮ�ع�����ʧ������ɸ�ó���ڼ�ѹ���ֳ������¸������ѹ��������ȥ���ѹ�������˶�����ԭ��������ʯ������ֹ12��5�գ�ȫ����Ҫ�ۿ�����ʯ���1.05�ڶ֣������ܱ仯���ֳ��ɹ����鲻�㣬�ۿ�ȥ�����̼�Ϊ���������������ϱ�����ծ����������д��������ս����ټ�������ʽ���һ����ţ�����ѹ���ʽ��湲ͬѹ���¶�������ԭ���ϵ����������֡����⣬���������»�������ʵʩ�������ɱ����ߣ���һ���̶����Ƹֳ��������顣

������Ϣ���߿������г��������ͣ��������뾭�û����ٿ�������Ԥ���ٶ����¡���������Լ1505����K��ͼ���������ܼ۸�һ��ͻ��20�վ��ߴ������������ֽ�ǿ�����������������й촦�ٴ����衣���ܹ�ע�����й��ߴ����֣��������Чͻ�ƣ���ô���������η�����������ʯ��������ĸ�ֽ���ʱ����ڣ������沢��֧�ּ۸�ij������ǡ�

����˵�������а�