CFP供图

延长交社保费 VS 买商业养老险

文、表/记者周慧

老有所养,老有所依是国人在年老退休时希望达到的最为理想的状态,而近日召开的养老改革闭门会议引发了各界对于养老问题的热议,其中人社部相关负责人表示,希望职工和居民参保者在有能力时先自愿增加缴费年限。据介绍,目前规定的城镇职工基本养老保险和居民养老保险的最低缴费年限是15年。

市民王先生提出担忧,“这也就意味着,本来交了15年的养老保险到60岁就可以直接领取养老金了,如果延长缴费年限,我还需要多交几年的钱,这对我退休后的养老金有影响吗?如果我直接拿多交的养老保险的钱用来买商业养老险,我在退休时候领取的养老金会更多吗?”

是延长缴纳社保,还是将多交的钱拿来购买商业养老保险?保险专家告诉你仅有社保够不够?如何配置商业保险。欲知详情请扫二维码。

案例

陈先生和王先生在大学毕业后一起进入了现在供职的单位,两人进入单位时都是25岁,由于性格和个人职业规划的差异,陈先生告诉记者,40岁之后想独立创业,而王先生则一直勤勤恳恳继续在单位供职。

陈先生表示,今年刚好是符合缴纳养老保险15年的最低年限,加上他准备辞职创业,听说可能要延长养老保险缴费期,他在考虑若是将延长缴费期多出的钱用来购买商业养老险,收益是否比单纯购买社保更划算?

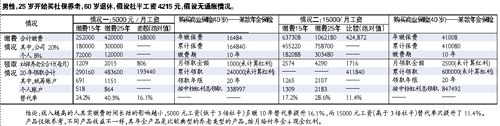

延长缴纳社保10年 退休每月多领800元

专家表示,陈先生和王先生今年刚好都是40岁,从他们25岁开始工作算起,今年刚好缴纳城镇职工基本养老保险和居民养老保险15年,按照他们平均5000元的月收入计算为例,这15年里,两人分别合计交费25万元,其中公司支付18万元,个人支付7万元。在这种情况下,从两人60岁退休计算,在除去通胀、社平工资变化等情况,每人每月可以领1209元,假设两人80岁百年归老,那么从60岁开始领取到80岁两人分别领取29万元的社保养老金。

王先生打算一直留在单位工作,单位再帮其缴纳了10年社保,那么在他60岁退休时,每月可领取2015元养老金,20年总计可领取48.3万元,那也就意味着交多10年的社保,共20年累积领取的金额比只交15年社保高出19.3万元。

买商业养老险比延长10年缴纳社保多200元

陈先生40岁起创业,若此时他自己继续缴纳社保,则单位和个人缴纳的部分都得自己掏,十年需支付保费16.8万元。如放弃缴纳社保,将这十年多缴纳的16.8万元社保费用用于买商业养老险,年缴保费16400元,共交10年,在未计算红利的情况下,他从60岁起可每月领取1000元,到80岁的这20年中,在不计算红利的前提下可累积领取24万元。算下来,陈先生在60岁退休时可每月领取养老金1209元加商业保险1000元共2209元,比王先生每月多领200元。

但中山大学岭南学院风险管理与保险学系副教授宋世斌指出,上述计算是在假设社平工资不变的前提下进行的。

提醒:月入超3倍“社平” 更应多补充商业险

记者假设两人工资是15000元/月,在超过3倍社会平均工资的情况下,陈先生交费15年,60岁退休,社保加商保每月可领取5074元;王先生交25年社保,60岁退休每月领取4290元。陈先生的月领取金额高出王先生784元。友邦保险专家表示,月收入超过3倍社会平均工资时,商业养老险的作用发挥得越大。

而从王先生个体来看,在其月收入为5000元每月的情况下,其交费15年和交费25年相比,社保多交10年,在其退休领取养老金时,养老替代率可以从24.2%提升到40.3%,替代率大幅提升了16个百分点,而当其月工资收入为15000元时,交15年的社保和交20年社保相比,在60岁退休时月领取养老金的金额相差约800元,替代率仅从17.2%上升到28.6%,仅提升了11.4%。 (来源:广州日报)

我来说两句排行榜