|

�Գ�/��ͼ

����֤ȯʱ������ ���

����һ����һ������Ͷ���ߣ�Я������ʮ������ϰ����ʽ���������Ͷ����У����ǽ����������δ����

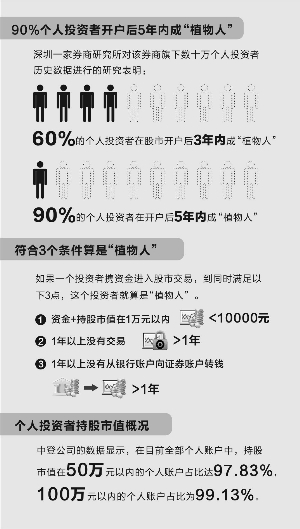

��������һ��ȯ���о����Ը�ȯ��������ʮ�����Ͷ���ߵ���ʷ���ݽ��е��о�������60%�ĸ���Ͷ���߿�

��ع�˾��Ʊ����

�������������о�����ʿ�ƣ���A���г��ϣ�99%�ĸ���Ͷ���߶���ɢ������˵ó����������ݻ�����˵��A���г���������ɢ��������״̬��

�����������ȯ����ʮ��ͻ��鲼ȫ�����أ���ˣ�ҵ����ʿ��Ϊ���������ݻ����������������A���г�ɢ��������״̬��

����ɢ����²�

�������ҹ��г��ϣ�ϰ�߽�֤ȯ�˻����ʽ�����ֹ���ֵ�ϸ߸���Ͷ���߳�Ϊ������ɢ�������ɢ����ָ��С�ʽ����ͳֹ���ֵ�ĸ���Ͷ���ߡ�������С����Ͷ�����ʽ���һ��ָ50��Ԫ���ڡ�

�����еǹ�˾������������ʾ����Ŀǰȫ�������˻��У��ֹ���ֵ��50�����ϵĸ����˻�ռ�ȴ�97.83%��100��Ԫ���ڵĸ����˻�ռ�ȸߴ�99.13%��

�������㿼�ǵ�ÿ��Ͷ���߾�ͬʱ���軦�к����е�֤ȯ�˻����ڼ�������£�99.13%�ĸ���Ͷ���ֹ߳���ֵҲ��200�����¡�

�����������о�����ʿ���ܣ������о�����ġ�ֲ���ˡ�ɢ������Ҫ�����㣺һ���ʽ�ӳֹ���ֵ��һ��Ԫ���ڡ�����һ������û�н��ס�����һ������û�д������˻���֤ȯ�˻�תǮ��һ��һ��Ͷ����Я�ʽ������н��ף���ͬʱ���������㣬���Ͷ���߾����Ϊ��ֲ���ˡ���

����������������ʾ����Ϊ"ֲ����"��ɢ��Ҫô��������Σ��ʽ���ʣ�����ɴ�ܲ��ʡ�Ҫô���ĵ���Զ���뿪�˹��С�����˵�����Ⲣ������������飬�����������ÿ�������һ��С������һ��Сţ�У��ͻ�����һ��ɢ����������г���

����������һ������ҵ����ʿ��̾��ɢ������²ˣ���Ҳ��ꡣ

�����еǹ�˾�Ĺ���������ʾ���ҹ�A�ɸ���Ͷ��������¿�������2000��ﵽ1300������������½���2005�꽵��Լ85�ı��㣬2006�������308�����ҡ�����2007��ţ���У�����Ͷ�����¿��˻�������3700�������2002�ꡫ2006����5���������˻�������3����Ȼ��������A�ɿ�ʼ�������С�

�������ǰ����̵�ɢ�������Ž�Ͷ֤ȯһλ��Ը�����ľ���ҵ�����˳ƣ��ųɵ�ɢ���ڿ������5���ڳ�Ϊ��ֲ���ˡ����Dz������������˷ѽ�����ҹ��ĸ���Ͷ����Ϊ������������Լ�����Ʊ��

�������������

����֤ȯʱ�����ߵ�������ʾ��ɢ��֮�������ױ���²ˣ���Ҫԭ�����ڲ��˽���Ͷ�ʵĹ�Ʊ��Ƶ�����ס�ϲ����ɱ����ȥ��5�£������ġ���ļһ�硱����ΰ����ְ���ŷ������ϳƣ�ɢ�����ʺ����κι�Ʊ���������dz��˽���ҹ�˾��

��������ϧ���ǣ��������ɢ����������ȫ�˽����й�˾�������������о�ɢ����̬���о���Ա�ƣ�Ͷ�ʹ�Ʊ��һ��dz����ӵ����飬���������ɢ����Ȼ�����ܾ����㹻�ľ���������������ʤ���������

��������֤ȯ���ҵ��������ƣ�������ͳ�ƽ�������Ϻ����˾��ȣ��������ϸ�۲�ɢ���Ľ���������ͻ������е������ϵ��ɢ��ÿ�껻�����ձ�Ϊ6��8��������ĸߴXʮ����Ƶ�����ɲ����˴�����Ӷ�𣬶��һ��γ���Ƶ����ɱ���IJ���Ͷ��ϰ�ߡ�

��������֤ȯ������Ͷ���߽�������һ���о�Ҳ���֣������Խ�����Ϊ��Ϊ���Ե�Ͷ������ҪΪ����Ͷ���ߣ��ͼ۹ɡ�����ɡ�����ӯ�ʹɺ�ST�ɵij������뽻������ҪΪ��С����Ͷ���ߡ����Ҹ���Ͷ��������ֵ�Ͷ�������ǿ��Ƶ�������������ء�

���������о�����ʾ��2007����2011�꣬���и���Ͷ���߽����ռ�Ƚϸߣ������˰˳ɡ��Դˣ����������������ԭ��һ���й�����Ͷ����Ⱥ����Сɢ���ࣻ���Ǹ���Ͷ���ߵ��ʽ���ת��Զ���ڻ�����

����ɢ������Ƶ���������ij̶ȣ�ͳ��������ʾ��2011�����и���Ͷ�����ʽ���ת��Ϊ6.35�������ڻ���Ͷ����4�������У��ʽ���ٵ�Ͷ���߽�����Ƶ�����ʽ���ת��ԼΪ�ʽ����ϴ��Ͷ����2����

�����ɹ���ԩ��ͷ

����֤ȯʱ�����ߵ��鷢�֣���ɢ��Ϊ���������ĸ���Ͷ�����ձ����һ���������Ƕ�ȯ�̵�Ӷ�����빱����࣬�����ȯ�̵ķ���ȴ���١���ɢ�����˹��е�ԩ��ͷ����һλ��Ը������ȯ�̾���ҵ����ʿ�ơ�

�������������������ʾ��2007�ꡫ2011�꣬���и���Ͷ���߽����ռ���Խϸߣ������˳����ϡ�ƽ��֤ȯ���ҵ����ʿ�ƣ�������Ͷ���ߵ�Ӷ�������Ը��ڻ�������˶�Ӷ���ʵĹ������Գ����˳ɡ���Ϊ����ȯ�̾���ҵ��ľ�����������

��������֤ȯʱ�����߲ɷõĶ��ȯ�̾���ҵ����ʿ��ʾ����ǰ�����Ͷ�����ṩ�ķ���ȷʵ�dz��٣�����������״���������ƣ���������Ҫ�ķ������Ҳֻ�ܸ����ʽ�������һ����ģ�Ŀͻ���

�������˽⣬ȯ��������ͻ����������ʽ����ϴ�ĸ���Ͷ�����ṩ�ķ�����Ҫ�����о�����Ͷ�ʹ��ʡ�VIP����ͨ����˽ļ��ȨͶ�ʻ����Ʒ�����������Ʋ�Ʒ������Щ��������������ʽ��ż������߽���Ի���Ͷ���ߡ�

�����Դˣ�һλ��Ը������ȯ�̶��³��ƣ���Ϊһ����ҵ���ṩ�������ȿ��ǵ��dzɱ����档Ϊɢ���ṩ��Щ�����е��κ�һ��ɱ����Ƚϸߣ����ṩ�������������Ƚ�С����һ���棬ɢ�����������������˺������κ�ȯ��Ҫ���ṩ������ߵ���Ӷ����ʡ�

������������֤ȯ���ҵ������Ҳ�ƣ�ȯ���о�����2000�꿪������ҵ��ģʽ�𣬾��Ѿ����������λΪ����Ͷ���ߡ���������������չ��Ͷ�ʹ���ҵ����ֲ�ɢ���г��Ŀհף�ֻ�������ʵ�Ͷ�ʹ��ʷ����ܸ������и���Ͷ���ߣ����ٻ���50��Ԫ����100��Ԫ���ʽ��ż���

����ֵ��һ����ǣ�֤ȯʱ�����ߵ����л����֣�ȯ�����ٻ�������ṩ���о�����Ѷ�ȷ�������ѵģ�����Ӷ�������϶�ĺ���ɢ��Ҫô���ṩ��Ҫô��Ҫ���ѡ�

�������ʽ�����С�ĸ���Ͷ���߹���۸�ķ�����Ȼ��ֵ�á���ͼӾ�����Сɢ��Ͷ���е���Ѷ���ơ�����������֤ȯ��ʿ�ƣ���������Ͷ�ʹ��е�ɢ�����ԣ�δ��ͨ�����������߲�Ʒ�������ʽ����һ����Ƿ���֮һ�����������Ӷ����ʵ�����������ֿ������ܵ�ȯ�̵��ڶ����

�������ߣ����

����˵�������а�