�˲���)

�˲���)����������Ǯ����ҡ��һ����ˡ��������������˽�����пͻ�ϲ���Ķ���������Ʒ���������������ε�ת�䡣

��������������Ʒһ����Ϊ�Ǵ����ƶ��Ժ������Ƚ���ȡ���������Ͷ�ʷ�������Ϊ��һ���г��Ķ�����Ŀ�У��������������м۴���һ���ۼۡ�

�����������������

�ۼۣ��پ�����������DZ���Ĺ�Ʊ������Ŀ����Ͷ�ʣ����ܴ���������档��������Ʒһֱ��˽�����и߾�ֵ�ͻ�Ͷ��Ȩ�����Ʒ������ѡ��

����˽ļ������������ʾ��2011�����77�����Ʒ������2012������52���Ͷ�ʹ����У���2011�귢�е�Ϊ������Ʒ�������ǰ�����ķֱ����Ϻ�����Ͷ�ʣ���28�����Ǹ���˹������־�����µ�֤��Ͷ�ʣ�����9��㷢����Ҳ��5�

������������2012�����2013���������������Ʒ�ƺ���Ϊ�߾�ֵ�ͻ�Ͷ�����IJ�Ʒ���ϲ�ľ�ֵ���ֳ�Ϊ���۽��㣨��ͼ1���� ���¾�ֵΪ���Ķ�����Ʒ����57�ռ�ܲ�Ʒ������42%����ô�������Ǻ��ֵ����ص��������Ʒ���մӡ���̳�����䣬��������Ͷ���ߵ�ǿ�����飿

����������������

�������ڱ���ͨ������������Ʒ�Ĺ��������Լ��о�2011-2012��Ķ�����Ʒ��ֵ���ֺ��֣���Ҫ������ԭ��

������һ�������������ø߾�ֵͶ��������Ϊ��һ��������ȫ�ȸߵIJ�Ʒ������ʵ�ϣ�������Ʒ�����ǹ�ƱͶ�����Ʒ������ķ��ռ���

������������������أ������˽������߾�ֵ�ͻ����������Ʒʱ����������ǿ�������ԣ�����������Դ�������棬һ���ۿۼ����붨����Ʊ�����棻���ǹ�ָ���Ǵ��������棻����Ͷ�ʹ���ͨ����ѡ��Ŀ�����ij������档�����ţ1�ڵ������������Ƹ���5ֻ��Ʊ�Ķ����۽Ϸ��м۵��ۼ��ʾʹ�13.37%��24.13%���ȡ�

�������ǿ����Ʒ�ı����ԣ�Ʃ���е�Ͷ�˻��Ϲ�����ļ����ģ��2%���ң���ʾ����ͨͶ���߷���ͬ�ۣ�������Ͷ�ʹ���֮ǰ���еIJ�Ʒ��ʷҵ�����߶�����Ʒ���������������Ͷ���ߡ�

�������������������У�Ʃ���ţ1�ڵ�Ͷ���߾����ᵽ��˽���������ƾ����Ƹò�ƷԤ����20%�껯�����ʣ��������Ʋ�Ʒ��Ǯ���ʼ��͡���ţ1�ڸ���һ�ȳ���30%��

�������ƾ����ǵ������ǣ�������Ʒ����ʷ����ȷʵ��������2006����2011��3����ĩ���ʱ��г�������ţ�У�2006��5��-2008��1�£������У�2008��1��-2008��11�£���ţ�У�2008��11��-2009��8�£������У�2009��8��-2011��9�£���

������4�����У����붨���������ۼ������ʷֱ���105.28%��55.14%��129.35%��87.73%���ֱ���Ӯ����300ָ�������47.02%-105.62%���ȡ���������ʷҵ��������δ�����ճɣ�������һ��ʷ�����ʵ�Ͷ��������ֻ�����¡��������

������2011���Ʒ���ɡ���������

����Ϊ��֤��Ͷ�ʷ��е�֤����á�֤���ţ�����������߾�ֵͶ���ߵ�ǿ�Ҳ�������ʵ�ϣ��������Ʒ����һ����ͬ�㣬����ʱ���������2011��ǰ�����ȡ�

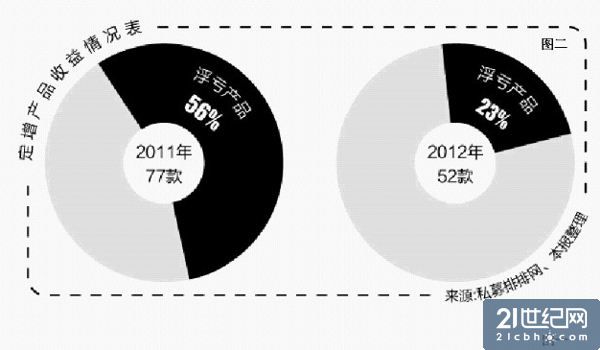

����������ͳ�Ʒ��֣�2011������Ķ�����Ʒ�����ձ�Ƿ���ǽ�Щ�궨����Ʒ�ġ����ࡱ���֡�˽ļ������������ʾ�����¾�ֵΪ���Ķ�����Ʒ����57�ռ�ܲ�Ʒ������42%�����е�43���ռ��75%����2011������IJ�Ʒ��

������һ����Ҳռ2011�귢�еĶ�����Ʒ������56%������2012�꣬�����г��������ԣ��г��ձ鿪ʼ����������2012��11�µף�����109�����ҵ����й�˾�����������棬��2011��ͬ�ھ��½�25%�����2012�귢�еĶ�����Ʒ�У�����12�ֵΪ����ռ�Ƚ�Ϊ23%������ͼ2��

��������ͳ�Ʒ��֣�����2011�궨����Ʒ������˲��ѵ�ԭ���������������뷢��ʱ���йء�������2006����2011��3����ĩ������Ʒ���ֵ�ͳ���У���ʵ������2006��5��-2008��1�¡�2008��11��-2009��8������ţ�У���ʹ��2008�����������У�������ʱ��϶̡���2011��-2012����������У�����ʱ��ܳ������ҵ�����20%��

��������2011�귢�в�Ʒʱ�����ǶԶ����г����Ƶ��жϹ����ֹۣ�û���ϵ�2012���������ʱ��г�����˵��ԡ�������������Ʒ��һλ������ʿ�п���

������κ�������о�Ա���������ѣ�2011����붨����Ŀ�Ļ����ڶ࣬����ۿ۾ͻ�Ƚ��٣��ɼ۸������ƶ����ۡ�

����ͳ��������ʾ��2011�궨�������ۿ��ʽ�Ϊ13.8%����������Ȩ�Ʒ���Ϊ55.7%��Զ�߹�2009�ꡢ2010���Լ�2012���ϰ����ˮƽ��

�����鿴����Ͷ��������Ѷ�����������Ѻ�����Ƶ��>>

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�