������������ ����

�������ܣ�9�·���������������̳��롣������ʿָ��������ͨ�͡�����˫˫�����λ�����Σ����������ծȯ�г��ķ���ָ����ʱ�˾Ӵ�Ҫλ�ã��ʽ�������������Ϊ��������һ�����£�����ծȯ�г��п�����ϵͳ���µ��ķ��գ�����������������õIJ����ж���Ʒ��������ӭ���ṹ�Ի��ᡣ

����ͨ�;������׳ɹ�����

����������Ӱ���˾Ӵ�ϯ

���������������棬����ͳ�ƾ�18�չ�����������ʾ���������ҹ�GDPͬ������7.4%������14�����ȵ��µͣ�������������¶���ҹ����ô������ȵļ����磺������GDP�����������ɶ����ȵ�2%�ӿ���2.2%��9�·ݹ�ģ���Ϲ�ҵ����ֵ��8�µ�8.9%������9.2%��1-9�¹̶��ʲ�Ͷ�ʶ�ͬ������20.50%�����½���4�������¸ߣ�7-9�£��������Ʒ�����ܶ��������ٷֱ�Ϊ13.1%��13.2%��14.2%���������»���̬�ơ�����ȥ���ļ��������ĵͻ����Ϳ��ܳ��ֵĶ��ڲ���棬�����ļ���GDPͬ���������ȷ����Ŀ����Խϴ�

����ͨ�ͷ��棬����ͳ�ƾ�15�չ�����������ʾ��9�·��ҹ�CPIͬ��������8�µ�2.0%С��������1.9%���������о������ձ���Ϊ�����ǵ���β���С����������Լ��Ͷ����ɱ��Ľṹ��̧����Ԥ�����������DZ���ͨ�͵͵㣬���ļ���ͨ���ʽ�������

����ͨ�ͺ;����������ɵĻ�������ϣ�����������ծȯ�г����ƵĹؼ����ء���������˫˫����������Ȼ��ծȯ�г�ʧȥ��������ţ�Ļ����������ļ��������������������в����ծ�д���ϵͳ���µ����ա�һ���棬���øոմ�����ʱ���߳�����ȫ��δ�����Ը��յ�����£����ھ��ö����ڴ�������Ŀ����Խϵͣ���һ���棬���ھ��ý��ڵײ��������У�PPIͬ���������ڸ�ֵ������Ԥ�ƽ����ļ���ͨ��ˮƽ�������Ի���������ͨ��ѹ���������������ʾ��Ŀǰ����ˮƽ�Ѿ���ӳ�˾��û����桰ͨ�ͻ��������Ȳ���+�������ȵ�������δ�ɼ�����״̬�����ļ���Ͷ����Ӧ���ӹ�ע�����Ա仯����ծȯ�г���Ӱ�졣

�����̶��������������Ը���

��������ծ��λ���һ���ֻ�

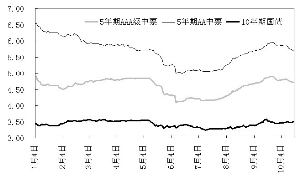

����������������̹��������������ƽ�һ����ȷ������ծȯ�г�����Ƚϵ��ԣ��ر��dz�����������Ʒ��ƫ����18�գ�10���ڹ�ծ����ծ��������������3.52%�����������3.48%�߸�4BP������Ա��ʾ��Ŀǰ�г��Ѿ�����ע����ת���ʽ��档

����������ʾ�����м�7������Ѻʽ�ع���Ȩƽ����������2.69%������һ�������½���17BP������������������λ��2.80%֮�¡����ܱ��ܹ����г�ʵ��2210��Ԫ�ľ�����������м��г���������Ȼ��ԣ��

�����ۺ϶�һ����Ĺ۵���������ʧȥ�������ϵͳ�Զ���֮�������Ը��Ƹ�����ծȯ�г������Ľṹ�Ի���ֵ���ڴ������ȣ����������Դ��ڵ�λ��ʹ�û��������ڵ�ǰ�����ϲ������ս��Ŀ����ԣ���Σ�����������������ÿ��11��12�²���Ͷ�Ŷ�����ģ���ӣ��Ӷ���������ϵע����������ԣ��������ܽ����Ը����Ӱ�죬9�·���������Ҷ���Ԫ��������ǿ�ƣ�Ԥ������������Ի������ǿ���������ռ��������������������ʽ�����Ƶ��ж̶�Ʒ�ִ����ṹ�Ի��ᡣ

�������ʲ�Ʒ���棬�н�˾��ʾ��������������û������г����ĺͷ���ƫ�ã����Գ���ծȯ�����ʵ����в����������ã���˶��ڸ����������������Ը��Ƶ�3-7����ծȯ������Ʒ������Կ�������������ծ���֡�

��������ծ���棬���������Ϊ�������������ȵĵ���֮������ծ�Ѿ����������ü�ֵ����δ������ծ������Ҫǿ������ծ������Ʒ���ϣ�����������ծ�����ü�ֵ�������ռ䲻������Ʒ��ͬ�������ü�ֵ�����辯�蹩�����ա��������÷����Լ���Ʊ�������ա����⣬���ǵ����չ�˾���������Լ�6�±����ſ�����AA������ծȯ�����ڿ����ڱ��ռӲ��е͵ȼ�����ծ����δ�����ơ�

����ֵ��һ����ǣ�2012�����������¼�Ƶ�������ܺ�������ά�����еĹ���ծ���õ��˼�ʱ��������Ҳ������ծ�г����������˾��ӡ���Ͷ֤ȯָ����������ծ������ģ����������������ʹ�ģ��µ�ʱ��ծ����ΥԼδ���ض�����֣����Ҫ��Ի�����ϲ������ծ���и���ֻ��Ķ��ۡ��û���ǿ����ά���ļ��ȶ�����ծû��ϵͳ��ΥԼ���յ��жϣ����Ը��������ҵ����Ҫ���߷�����۲�����

���������������м��ծ������ծ����������

�˲���)

�˲���)

����˵�������а�