一 非美继续看涨,但市场或在透支利好

尽管英国主权评级被调降后,市场担心诸如美国这样大发国债的一系列国家都有被降级的风险,同时投资人也不太拿捏的准全球经济前景到底如何,但不可遏止的乐观情绪继续弥漫在金融市场,资金自避险标的流出,高风险资产重新受到青睐,一切似乎都在步入正轨。

投资人不会放过任何一个能够证明经济已经开始企稳复苏的迹象,数据恶化幅度减轻,或某些数据转降为升,都激励了这种乐观情绪。

美国1季度GDP修正值自-6.1%上修为-5.7%,1季度企业利润环比增长3.4%(其实主要原因是金融业在政府救助下利润飙升95%),日本4月工业产值增长5.2%,都是乐观主义者认为经济向好的论据,其他诸如美国耐用品订单、德国就业数据等,也都被赋予正面解读。

在这一形势下,美国长债收益率继续飙升,10年期国债收益率一举突破了07年6月份以来的下降压力线,最高见3.75%,创去年11月以来的新高。目前收益率正在对前期压力线进行回抽,之后有望继续攀升,目标可看4%甚至更高,不过周K线收出长上影线的星线,这可能在一定程度上遏制收益率过快上扬。

对于目前形势,我们有两点担忧,一是美国长债收益率飙升,将会在一定程度上提高企业的借贷成本,甚至可能推升30年期抵押贷款利率,从而打击美国楼市复苏,并进而抑制美国经济复苏。当然,这也可能迫使美联储加快购买国债的进程。

二 是担忧市场正在透支对经济复苏的预期,价格已经偏离正常轨迹。世界经济必须出现V型反转,才能支持目前金融市场的涨势持续下去,但通常情况下,V型反转比较罕见,经济危机后更常见的是W型或U型反转,因此,一旦有证据显示经济复苏并非那么一帆风顺,价格可能会自目前水平大幅回撤。

美元指数上周前半段振荡攀升,但随后大幅下跌,挫至半年来的新低79.18,从技术图表观察,美指仍在4月份以来的下降通道内运行,目前无见底迹象,倾向继续在该通道内下行,目标指向前期阶段低点77.70,守住将出现反弹,破将在日图上构筑大型顶部,从而发出进一步看空的信号。

支撑位:79.00、78.50、77.70

阻力位:79.80、80.40、81.15

二 重点关注人民币本周第一个交易日中间价

上周人民币只有三个交易日,但后两个交易日中间价被显著下调,引发市场波动和猜测。

虽然中国在货币政策和财政政策陆续出台后,动用汇率政策的可能性不能被排除,但我们认为在当前形势下,人民币出现贬值的几率不大,主要原因一是美元已经结束了其单边强劲上扬的趋势,即使今后维持强势,也很可能是宽幅振荡,人民币已经失去了贬值的最佳操作机会,二是国际社会仍对人民币汇率保持压力。

对于此次中间价下调,我们认为要么是一次常规的操作性调整,要么是一种政治表态。在去年鲍尔森访华(12月4-5日)前,人民币也出现了大幅下挫的走势,而此次中间价调整的时机恰好也是在美国新任财长盖特纳访华(6月1-2日)前,非常微妙,因此不排除是中国在的一次姿态展示,意在排除海外要求人民币升值的压力。预计人民币汇率将不会是此次盖特纳访华的重点议题。

受即期汇率回落影响,人民币NDF汇率也出现明显回落,不过套利空间依然存在。预计本周第一个交易日的中间价十分关键,对指导今后人民币的方向会起到非常大的作用,建议重点关注。

三 欧洲货币处于上升通道中

欧元上周在运行了一个小型楔形整理后大幅拉升,收盘创半年新高。从技术图表观察,欧元仍在4月份以来的上升通道内运行,目前没有见顶迹象,倾向短线继续看涨,不过1.4360附近可能比较关键,这里不但是上升通道的上轨压力,也是3月份以来更大型上升通道的上轨压力,预计有较强阻力,谨防冲高回落风险。

支撑位:1.4040、1.3910、1.3780

阻力位:1.4240、1.4360、1.4470

英镑上周继续维持强力上扬,在突破了既有的上升通道上轨后,在天图上形成了一条更为陡峭的上升通道,目前KD已处于超买区,但未出现死叉或背离,技术信号仍支持看涨,预计英镑有望测试1.66一线。

支撑位:1.5840、1.5710、1.5360

阻力位:1.6390、1.6650、1.6780

四 地缘政治风险冲击日元走势

在地缘政治风险面前,日元再度显示出了其脆弱性,朝鲜的一系列举动,令朝鲜半岛局势趋于紧张,做为半岛局势不可避免的当事国,韩国和日本货币汇率均出现大幅下挫。

由于半岛局势牵涉了太多政治因素和人为因素,因此具有突发性和不可预测性,属“黑天鹅”事件,在未来考量日元走势时,很难将半岛局势量化,因此未来日元走势面临较大的不确定风险。若紧张局势到此为止,则日元将恢复既定路线,维持涨势,但若出现军事摩擦等进一步紧张局势,则日元出现下跌的风险较大。

从技术角度而言,此前构筑的头肩顶型态依然有效,美元/日元在触及颈线后再度回落,日图KD指标维持下行,因此美元/日元继续向下运行的概率较大,但需警惕地缘政治风险随时冲击日元走势。

支撑位:93.90、93.40、92.40

阻力位:97.20、98.20、99.60

五 商品货币强劲上扬

澳元短期涨势强劲,自3月份以来持续在上升通道内运行,除日图KD指标出现轻微顶背离外,无见顶迹象,技术上可以继续看涨。而自去年10月至今年2月间,澳元构筑了一个大型双底型态,汇价目前已突破颈线位,理论目标位可上看0.85,这里不但是双底的目标位,也是此前长期上升趋势线所在,预计阻力较强。

因此,短期来看澳元可以继续看涨,但中线回调压力正在积聚,同时基本面尚不支持澳元持续走强,因此中期走势仍面临较大的不确定风险,期待澳元回到07年高点0.9-0.98区间的条件并不成熟,近期走势可能以宽幅区间振荡为主。

支撑位:0.7890、0.7710、0.7600

阻力位:0.8100、0.8200、0.8260

美元/加元上周维持大幅下挫趋势,跌破1.10关口,日图KD指标低位钝化,失去参照意义,短线仍维持看空。目前汇价接近1.08一线,这里是前期两个小型平台顶部所在,预计存在一定支撑,但在发出反转信号前,不建议做多美元/加元。

支撑位:1.0800、1.0720、1.0580

阻力位:1.1100、1.1200、1.1320

金融市场数据简报 (2009年5月31日)

一 、每周汇市表现

二

、主要远期汇率

招商银行人民币货币互换回报率监测表 (2009年5月31日)

编制说明:

1、为了及时评估与准确预测人民币市场利率和人民币汇率的走势,我行特编制人民币货币互换回报率监测表,并每周通过《招银汇市评论》予以公布。

2、假定人民币货币互换通过人民币NDF(即境外非本金交割的远期结售汇)市场对冲人民币与美元的汇率风险,以美元LIBOR和SWAP利率作为美元收益率的基准,在此基础上计算人民币与美元互换的回报率。

3、通过比较人民币货币互换回报率和境内人民币掉期利率的高低,我们将能判断人民币升值压力的大小。如果人民币货币互换回报率高于境内人民币掉期利率,则应持有美元;如果人民币货币互换回报率低于境内人民币掉期利率,则应持有人民币。

4、值得注意的是,人民币实际升值幅度并不和人民币NDF市场保持一致。通过人民币NDF市场进行套期保值并非最佳做法。如果不通过人民币NDF市场套期保值,保留相应的风险敞口,你可能获得更高的人民币货币互换回报率,但要承担人民币过度升值的风险。

5、上述人民币货币互换回报率监测表仅供投资参考,在实际投资过程中,必须结合更多的市场信息,才能作出最佳的投资决策。

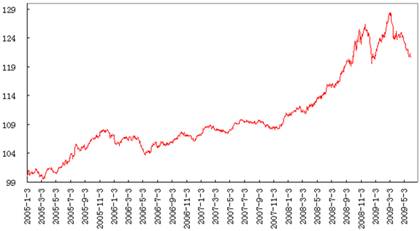

招商银行人民币贸易加权汇率指数 (2009年5月31日)

编制说明:

1、为了监测人民币兑国际主要货币的升跌情况,反映我国进出口的汇率条件,我行特编制了招商银行人民币贸易加权汇率指数,并每周通过《招银汇市评论》予以公布。

2、招商银行人民币贸易加权汇率指数是对人民币兑中国十大贸易伙伴货币的汇率进行指数化并加权制作而成,加权的权重采用上年度的中国十大贸易伙伴的进出口额在中国进出口总额的比重,其中,美元的权重是中美进出口额在中国进出口总额的比重与非十大贸易伙伴的进出口在中国进出口总额的比重之和;东盟的货币以新加坡元作为代表。每当权重调整时,我们对人民币贸易加权汇率指数进行适当的平滑处理。

3、招商银行人民币贸易加权汇率指数的基期设定为2005年1月3日,即2005年1月3日的人民币贸易加权汇率指数为100。2006年12月29日,人民币贸易加权汇率指数指数值为107.2492点,则意味着人民币兑中国十大贸易伙伴货币相对于基期升值了7.2492%。

4、招商银行人民币贸易加权汇率指数通过路透信息网络(Reuters)、彭博信息网络(Bloomberg)、中国债券信息网(https://www.chinabond.com.cn)和招商银行一网通(https://www.cmbchina.com)等信息平台发布。其中,路透的报价代码为CMBCNYIG;彭博的报价窗口为CNMB。

重要免责申明

报告所引用信息和数据均来源于公开资料,分析师力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证本公司作出的任何建议不会发生任何变更。在任何情况下,我公司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“招商银行”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

本公司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反应编写分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表招商银行,或任何其附属或联营公司的立场。本公司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。本报告所载的资料、意见及推测仅反映编写分析师于最初发布此报告日期当日的判断,可随时更改。

招商银行。保留一切权利。

招商银行总行

刘东亮

2009-5-31

来源:FX168

来源:FX168

我来说两句