读者来信:

我姓张,是从广东高州到东莞工作的,现在在一间大型外资公司工作,月薪约7000元,妻子月薪约2000元,两人分别为高中和中专学历,都通过公司购买普通社保,没有购买其他保险,现在公司附近租房住。在老家农村有自建楼房,有一3岁孩子在家由父母照顾。现在股票市值2万元,民间债权2.5万元,11月前可收回18000元,持币10000元,每月支出约2500元。请问我该如何理财?以及如何订出合理的理财目标?

理财师:钟其新 中国农业银行东莞分行厚街支行 金融理财师(AFP),个人理财、保险从业资格。现将张先生的情况整理如下:

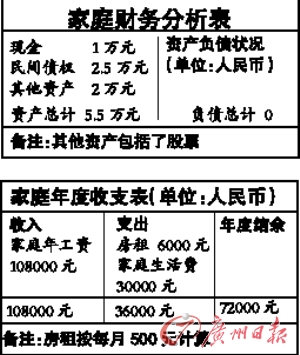

| |

储备家庭应急问题

理财师认为,家庭紧急预备金主要用来应对家庭生活中遇到的意外状况及突发事件,张先生当前家庭的平均月支出约为2500元,建议预留8000元作为家庭紧急预备金,3000元作活期存款,5000元投资于货币市场基金。

另外,建议张先生开立信用卡,在消费支出时适当利用银行提供的信用卡免息贷款,增加家庭紧急预备金额度,让银行每月提供的信用卡对账单为家庭做好消费记账。

保险规划:增强安全感

从张先生提供的信息可知,目前只购买了普通社保。张先生作为家庭经济支柱,配备的保险产品应最充分且保额最高,爱人也是家庭收入的创造者,也需配备足额的保险。孩子以配备必需的、收入补偿性质的保险产品为宜。

理财师建议:张先生购买定期寿险、重大疾病保险、每日住院给付收入保障保险以及意外险;其爱人购买意外险、定期寿险及重大疾病保险;小孩购买教育储蓄险附加意外、重大疾病及每日住院给付收入保障保险。家庭每年的保费支出应为家庭收入10%(1万元左右)。

子女教育:长期规划

孩子目前3岁,教育支出是一项固定支出,因此建议选择一些收益较稳定、抗跌性强的产品坚持长期投资。建议选择每月基金定额定投3000元(每月收入的30%)的方式,分散风险,长期的持续投资为你带来较可观的回报。

财务状况分析:

从张先生家庭资产分配状况来看,目前无负债,家庭收入全部来源于工资收入,理财收入低,可通过理财资产配置组合增加家庭收入。

家庭风险意识不够,张先生只通过公司购买普通社保,没有购买其他保险,保险意识必须要加强。3岁小孩在家由父母照顾,子女教育方面要提前规划好。

为了提高生活质量,张先生可预期两年后在东莞市买一套房自住。

投资建议:

增加家庭资产的种类

理财师认为,张先生应把高风险的投资控制在总资产的30%以内,股票等投资需要专业知识和充裕的时间,40%~50%可投资一些保本高息的银行理财产品及债券型基金。

张先生可预期两年后在东莞市买一套80~90平方米商品房自住,采用交付首期后,分期20年或30年方式分期付款,最好留意附近有较好的学校、交通较为便利的楼盘住宅。

理财师提醒,张先生如果有任何疑问或以后购房、养老等问题发生变化,建议届时有需求到银行与理财师进一步沟通,综合考虑。

|