瓦尔德内尔,乒乓球世界冠军,唯一一名在历史上同时获得奥运会金牌、世乒赛冠军和欧洲锦标赛冠军的男子选手, 在中国知名度最高的瑞典人,曾经是中国乒乓球的最大敌人,因而也成为中国最好的朋友。

淡出体坛后,他的财富生活成为人们的焦点,他不但是理财机构的代言人,更在中国大胆投资,年收益已达130万人民。

(由于瓦尔德内尔的资产分别分布在瑞典和中国,而两国在法律规范、市场状况等方面有很大差异,故以下我们仅对其在国内的资产提供理财建议。)

一、资产状况解析

1. 老瓦比较早地关注了理财投资,15岁就购买了投连险,目前在瑞典在第三方的理财机构的帮助下,通过多种投资方式基本解决的其养老、医疗和疾病等风险的。这使他可"安心"投资而无后顾之忧,他在中国的投资包括作为实业投资的维京锐点酒吧,和其他以人民币方式存在的金融资产。

2.资产负债表及年度损益表

|

资产 |

金额 |

负债 |

金额 |

|

存款 |

1500 |

无负债 |

0 |

|

股票 |

0 |

|

|

|

基金 |

0 |

|

|

|

银行理财产品 |

500 |

|

|

|

收入(万元人民币 / 年) |

支出(万元人民币 / 年) | ||

|

经营收入 |

50 |

一般支出 |

30 |

|

金融资产收益 |

80 |

保费 |

10 |

二、财富管理目标

经过与瓦尔德内尔的沟通,此次规划仅涉及瓦尔德内尔在国内的资产,且理财目标组要锁定为以下两项:

1、老瓦看好中国经济,在中国的投资资产已达2000人民币以上,他希望在2013年左右在中国进行下一步实业投资,预计需准备金额1000万元人民币。

2、老瓦希望除实业投资以外,自己在中国的金融资产仍可通过投资获得稳定收益,期望收益率8%,计划理财期限为15年。

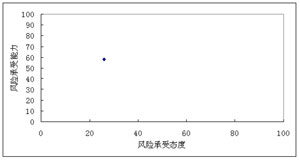

三、风险偏好分析

老瓦认为自己的性格中更多的是沉稳保守的特性。即使在成为人们眼中的"有钱人"之后,仍选择长期储蓄、投资类保险作为其个人理财的重要组成部份,保持那种稳健理财的坚持。

经对瓦尔德内的风险偏好及风险承受能力的评估,其风险属性如下:

| |

基于以上分析,理财师认为老瓦的理财应该归属于平衡偏保守型投资类型。

四、资产分配建议

2004年,老瓦选择在北京三里屯南街开了"维京锐点"酒吧。主要由朋友帮忙打理。老瓦表示,"其实当初经营酒吧主要不是为了投资,只是为我和中国朋友提供一个交流联系感情的地方"。2007年人民币的升值,老瓦将手中的瑞典克朗换成了人民币,做一些短期投资。对于下步投资,理财师分析,老瓦在中国的下步投资优劣势明显。

优势:由于他本人在瑞典投保已足够,在中国的资金即可完全用于长期投资。

劣势:在中国时间少,对中国市场及有关产品缺乏了解。

基于以上对瓦尔德内尔的理财目标及风险承受力的分析,我们建议对他的资产进行如下分配:

|

品种 |

股票 |

债券 |

现金 |

|

比例 |

30% |

50% |

20% |

|

金额 |

600 万 |

1000 万 |

400 万 |

该组合预期收益率为:8.73%

预期风险为:8.01%

鉴于瓦尔德内尔已拥有一定数量的资金积累且每年有的现金流并非稳定,故建议其理财目标采用并行法达成

5年以后1000万元的实业投资资金,按照8.73%的投资收益,目前需为此准备658万

其余资金1342万元用于投资获利,以改组合的预期收益,15年后的预期资金量可达到4709万元

五、投资组合及产品推荐

由于瓦尔德内尔德外籍身份,在进行资本投资的时候会遇到国内金融监管的一定限制,均无法直接参与A股投资及基金投资,因而在进行产品组合时必须选择合法而又能有效达成其收益目标的产品进行组合,同时要考虑到其长期投资的需求。经过对目前外籍人士可投资的投资产品进行筛选,并通过与瓦尔德内尔德反复沟通,确认如下投资组合:

1. 产品选择:

a) 投资连接保险:首先该产品为外籍人士可合法投资的产品,其次该产品主要投资于基金市场,在获得市场投资收益的同时,可进一步屏蔽市场风险,获得稳定的投资回报,而且由于投资连接保险中设置了不同风险属性的账户,且要求严格执行持有的权益比例,故非常适于进行资产配置并进一步降低投资风险,另外,瓦尔德内尔在瑞典的投资中持有大量的投资连接产品,对该产品较熟悉,因而获得了他的认可。

b) 国债:由于其中一部分的资金可以有较长的投资期限,故选择持有长期国债可获得稳定的投资回报

c) 现金:因瓦尔德内尔经常往返于中国和瑞典,在中国时有一定的现金需求,故建议部分资金以现金方式留存,为提高收益能力其中一部分现金可购买银行的短期理财产品

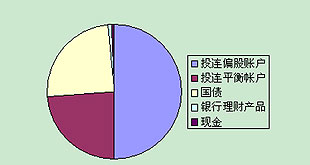

2. 产品组合:

|

产品 |

投连偏股账户 |

投连平衡帐户 |

国债 |

银行理财产品 |

现金 |

|

金额 |

10000000 |

4700000 |

5000000 |

200000 |

100000 |

|

比例 |

50.00% |

23.50% |

25.00% |

1.00% |

0.50% |

| |

理财师还建议,以上规划均给予对目前状况的分析和判断,随市场变化、家庭状况变化及客户的需求变化,均需定期对客户的投资状况进行追踪和调整,根据目前的产品组合,建议调整时间点为以下的几个关键时间点:每年固定收入到帐时对新进入的金融资产进行分配、每半年一次的固定检视、对外籍人士的投资限制有所变动时作再次的分配

进入搜狐理财频道(https://money.sohu.com/) 查看更多投资理财资讯 >>>

欢迎进入我家理财、基金天下、黄金万两、银行大观园、保险E族、汇市弄潮分享网友理财心得!

|