|

随着保险保障意识不断深入人心,出行再也不是说走就走了,大家在自己的出行计划中又添加了一项非常重要的任务――安排合适、恰当的保障。

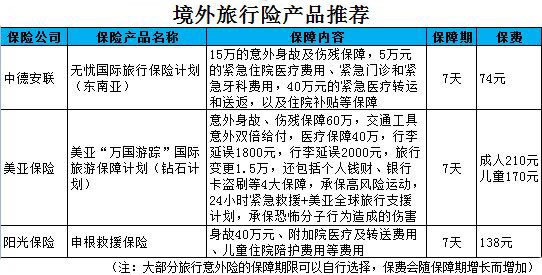

旅行保险是出行必备

养成出行前投保旅游险的好习惯,是对自己的一份保障,也是给家人的一份安心。

对于旅行方面的保险,不少游客是有误区的,以为有了旅行社责任保险,个人就不需要投保其他的保险产品,这一想法其实是不对的。旅行社责任保险所承保的是由于旅行社的责任导致的事故或人员伤亡,而如果是游客本身原因导致的意外状况,或是其他因素引起的意外事件,就不在旅行社责任保险责任范围内了。

在选择旅行保险时,除了基本地区分目的地,比如境内旅游险、境外旅游险、亚洲地区旅游险、欧美旅游险外,最重要的是看清保障的范围。

“同样是14天的境内旅游保险,为什么这款只要60元,另一款需要100元呢?”在比较旅游险产品时,大家关注的焦点不免会集中在保费上,尤其是看到意外伤害保险金额相近的产品,如果价格差距较大,就会优先考虑便宜的那款。殊不知,除了意外伤害保额外,旅行险的其他保障也很重要。

比如意外医疗的保障。考虑到意外事件发生后,多数情况是需要医护治疗的,所以这个保额就很重要了。尤其是境外旅游时,由于国内游客在海外不享有当地的医疗福利待遇,所以花费肯定很高,尽量选择高保额的产品才能在出险时转嫁风险。与之配合的意外住院津贴、紧急救援等保障也比较重要。另外,从行程的连续性上考虑,旅行变更、旅行延误、行李延误或丢失的保障必不可少。除了保额高低外,还要考虑一些限制条件,比如航班延误多久算延误,每延误2小时和每延误4小时进行赔付的差距可是很大的。如果前往的地区治安情况一般,那么个人随身财务保障就有必要了。

|

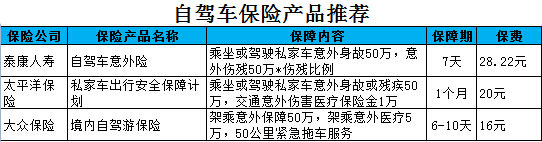

自驾游来份“双保险”

相对于跟团出游,现在许多人都热衷于三五成行自驾出游。但没有了旅行社的“保护罩”,自驾游也有一定的风险。虽然几乎每位车主都给自己的爱车上了商业保险,但如果选择自驾出行,一般还需要重新检视保障力度是否充分,既要保障司机也要保障搭乘人员的人身财产安全。

各大保险公司一般会提供专门的自驾游意外险,在原有的保险基础之上,增加了全面的道路救援服务,即使在路上遇到特殊的情况,也可以第一时间找到保险公司寻求帮助。

购买自驾游保险要注意看清楚保险条款中有没有对行驶区域的限制,还要特别注意保险公司的服务网络及异地理赔能力,以确保车辆能及时得到当地保险公司的理赔服务(异地理赔)。

如果自驾前往云南、西藏、新疆等热门出游目的地,要注意这些地方多意外灾害发生,如滑坡、泥石流、暴雨等,所以建议可以考虑购买含有大自然灾害保险的险种,而平时已经有投保人身保险的车主,可以选择加投车上的财产保险。

|

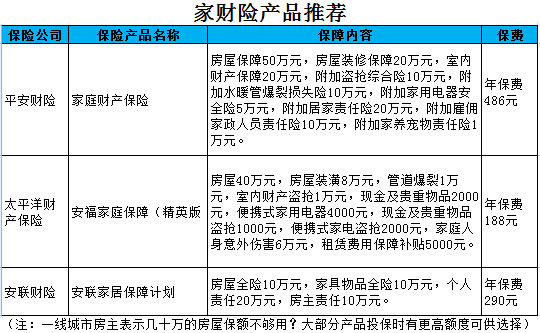

家财险给“大本营”戴上“护身符”

出去玩,不能有后顾之忧。如果小偷趁机入室盗窃咋整?如果热水器管爆裂淹了家中财物咋办?去年小编的邻居在马代度假,家里水漫金山,还没回家,度假的好心情就已经荡然无存了。

家财险价格便宜,保障范围广,为了家居安全保障,还是最好上一把“保险锁”。

如果想针对现金、首饰等家庭财产进行保障,可以选择专门的家财盗抢险。若是还担心水管破裂等意外事故的发生,或者家里还有宠物、调皮的孩子,则可以选择综合家财险。

投保家财险,还需要特别了解清楚有关家财险各项保险责任的理赔依据,因为不同的保障项目、保障内容,在家财险理赔过程中有不同的处理方式,万一真的有小偷光顾,或者发生其他事故,将会直接影响到能否获得“符合自己心理预期”的赔偿金。

首先,房屋、房屋附属物及装修部分的赔偿是按照保险金额与保险价值的比例承担赔偿责任,即比例赔偿方式。

对服装、家具、家用电器等室内保险财产,其赔偿处理则是采用传统的“第一危险赔偿方式”,即在不超过保险金额的前提条件下,可以按照出险的实际价值获得赔偿。比如,若投保之时,“室内财产”(包括家电、衣物等)选择的保额是10000元,出险后,经鉴定实际损失5000元,那就可以获得5000元赔偿金;若实际损失为12000元,那最终赔偿金将是10000元。

对于现金珠宝首饰损失、第三者责任等新型责任,由于很难明确损失价值,则往往采用有限赔偿方式,各家财险公司通常都会限定一个最高赔偿限额,比如1万元,或者8000元,事先都会约定好。

|

买保险这些事儿你要注意

第一,现在,消费者可通过保险公司官网、保险代理机构、保险销售网点、保险公司电话销售中心及保险电子商务网站等多种途径购买产品。不管通过什么途径投保,都要保证你买的保险能及时激活,在你出去玩的时间段内保险是有效的。

第二,要购买适合的保险。在投保之前,消费者要充分了解自己的需求,然后再根据自己的出行情况选择适合自己的保险,切不可盲目跟风,盲目购买。比如,要是参加滑雪、攀岩、潜水、跳伞等高风险运动,那么投保时应该选择将这些高风险运动列入承保范围内的险种。

第三,买完保险后,将保单信息及时告知未出行的家人,以便发生意外事故后家人能及时通知保险公司进行索赔。

第四,注意保存相关材料,如诊断证明书、收费收据、疾病治疗记录等与保险事故相关的证明和票据,方便后续进行理赔申请。