|

|

|

|

|

||||||

银行服务“不给力” |

|

|

|

|

|

|

|

|

|

|

|

| Copyright © 2017 Sohu.com Inc. All Rights Reserved.搜狐公司 版权所有 全部新闻 全部博文 |

|

|

|

|

|

|

|

||||||

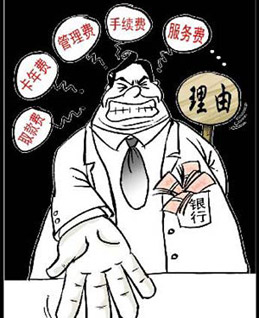

银行服务“不给力” |

|

|

|

|

|

|

|

|

|

|

|

| Copyright © 2017 Sohu.com Inc. All Rights Reserved.搜狐公司 版权所有 全部新闻 全部博文 |