11月16日,6个月MLF到期1150亿(利率2.85%)。

有观点认为,此次MLF是否续作代表央行对流动性的态度,即如果央行续作MLF,则表明央行有意维护流动性,利好债市;而如果央行不续作,则表明央行对资金利率波动的容忍度提高,利空债市。

结果是,央行不仅续作了MLF,而且加大了投放规模,而且利率还与上期维持不变。按照前面的观点,这应当是对债券市场的重大利好;

但市场表现却完全相反,在全市场都知道1年期MLF维持3.0%不变之后,债券收益率反而加速上行。

我们认为,市场的反应是合理的。在本文中,我们将阐述MLF到底意味着什么,反映了央行什么样的态度,以及对债券市场究竟有何影响。

海清FICC大资管频道的结论是,9月以来央行的货币政策倾向确实发生明显变化,表现为央行投放资金的加权利率上行约20BP,加权期限上行约60天,防范“期限错配和流动性风险”的意图非常明显。事实上,央行已经在公开市场操作上进行了变相加息,若货币和债券市场不为所动,央行在货币市场直接加息――提高公开市场操作利率几乎是必然。

尽管央行仍然维持“稳健的货币政策”,但其货币政策目标、货币政策工具使用已经发生方向性变化,这是债券市场方向扭转的根本原因,其他因素只是加速了这一过程或者导致短期波动而已。

在央行提高货币市场利率波动、抑制久期错配之后,“资产荒”将不复存在。海清FICC大资管频道重申,中国债券市场已经进入2013年“钱荒”以来最黑暗的时代,十年期国债收益率突破3%不可避免。

一、央行到底通过MLF传递什么信号?

2014年9月,央行创设中期借贷便利(MLF),在央行2014年四季度货币政策执行报告中,央行表示MLF的意义有三个,一是主动补充基础货币,二是引导货币信贷和社会融资稳定增长,三是促进降低贷款利率和社会融资成本。

在2014年-2016年上半年,MLF确实起到了央行预期的效果,对于补充基础货币、稳定信贷、降低社会融资成本起到了积极的作用。

市场开始认为,MLF是央行“花样放水”的工具,如果央行加码MLF投放,则表明央行有意货币宽松,对于债券市场是利好。

但到了2016年9月份之后,MLF“样子”没变,但“味道”却变了。问题的关键在于,央行短期公开市场操作的占比降低了,而长期限的公开市场操作和更长期限的MLF占比提高了。

这里首先要讲清楚一个问题,如何分析央行的公开市场操作。在本文中,为简化分析,将MLF作为公开市场操作的一种,与传统的正逆回购并列。

市场主流的分析公开市场操作的方式是:一是看公开市场操作的利率,如果利率下调就代表央行宽松,上调就代表收紧;二是看央行的投放和回笼,如果央行净投放,即投放量大于回笼量,就认为央行有意宽松。

我们认为,第一种分析公开市场利率变化的方法是对的,与央行由数量型调控向价格型调控转换一致;但第二种分析净投放或净回笼的方法有很大的问题。主要问题在于,公开市场操作只是银行获得基础货币的一种方式,其他方式还有外汇占款投放、吸收存款等等。

在不知道其他银行获得基础货币规模大小的情况下,只看央行公开市场操作的净投放和净回笼是没有意义的。举个例子,第一种情况,银行通过其他方式获取1亿、央行净投放1000亿;第二种情况,银行通过其他方式获取2000亿,央行净投放1亿,哪种情况央行货币宽松程度高?显然是第二种货币宽松程度更高,尽管央行净投放规模远小于第一种。

那么在央行公开市场操作的利率不变的情况下,应该如何分析央行的意图?2016年3月以来,央行所有公开市场操作的利率均没有变化:7天逆回购2.25%,14天逆回购2.4%,28天逆回购2.55%,3个月MLF 2.75%,6个月MLF2.85%,1年期MLF 3%。央行维持各期限公开市场操作利率均不变,该怎么分析呢?

我们认为,在央行公开市场操作利率不变时,需要分析的是央行公开市场操作投放资金的结构,包括各期限投放方式的占比,以及央行投放资金的加权利率、加权期限。正如前面所述,由于无法得知其他渠道的基础货币变化,因此“减去到期回笼之后的净投放或净回笼”是没有意义的,所以我们只关心央行投放资金的情况,而不关心到期回笼资金的情况。

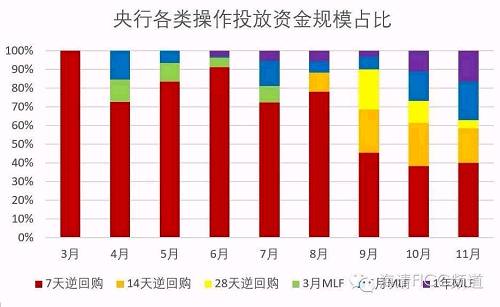

我们统计了2016年3-11月各个月的各期限公开市场操作占比,其中11月数据截止到11月16日。从图1中可以明显发现,9月之后7天逆回购占比明显下降,同时14天以上资金投放规模占比逐月上升,特别是6个月和1年期MLF规模上升很快。

|

这意味着什么呢?有两个意义:一是央行投放资金的加权利率上行,二是央行投放资金的加权期限增加。

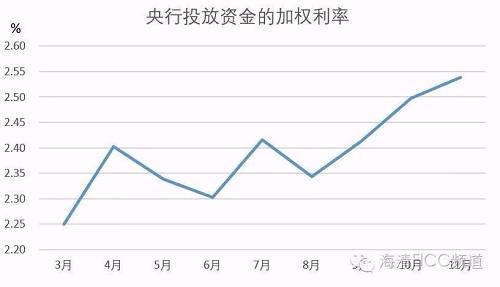

图2统计了按照投放规模加权的央行投放资金成本,计算方法是当月各期限投放规模乘以各期限利率,求和之后,再除以总投放规模。可以看到9月以来特别是10-11月央行的钱越来越贵,加权利率由2.3-2.4%上升至2.55%,上行幅度大约20BP。

|

图3统计了按照投放规模加权的央行投放资金期限,计算方法与加权利率相似。从图中可以看到。10-11月份央行投放资金的加权期限明显拉长,由40天左右拉长到100天。

|

在上述分析中,存在一定的问题,即11月并未结束,因此各种投放资金方式的占比、加权利率、加权久期仍然可能发生变化。但我们认为,由于11月央行通过MLF投放规模非常之大,截止11月16日已经接近10月整月MLF规模,央行拉长加权久期、提高加权利率非常明显,因此上述分析的结论是成立的。

二、央行的真实意图是什么?

总结前文,9月以来央行提高了长期限资金投放比重,投放资金的加权利率上行约20BP,加权期限拉长约60天,央行的目的是什么?

事实上,央行早在8月末就已经显示出了其政策意图。当时有两件大事,一是窗口指导银行资金融出结构,二是重启14天逆回购。我们在当时的报告《隔夜资金紧张近似加息》、《央妈变了,债市牛熊拐点到来》中提出,央行有意降低隔夜资金的可得性,目的是为了降低市场对于短期货币市场的过度依赖,以降低市场的期限错配风险。

当时市场对于央行的变化并没有太大的反应,债券收益率小幅上行之后,在9-10月份重新下行至前期低点。到了10月资金紧张,债券市场仍然不为所动,认为是由于缴税等短期因素所致。直到10月下旬,市场发现资金紧张程度完全超预期,债券收益率才开始调整。

10月29日中央政治局会议首次在货币政策部分提出“注重抑制资产泡沫和防范经济金融风险”,10月30日人民日报强调“中国货币政策关键词仍是稳健”。

对于这两种看似相反的表态,我们在报告《“稳健的货币政策”是否意味着没有“流动性拐点”?》中提出“稳健的货币政策”不等于“不变的货币政策”,只有跟随经济金融形势变化、而相应变化的货币政策才叫“稳健的货币政策”。

我们当时猜测,随着经济企稳、通胀回升、金融系统性风险增加,央行应当适度增加货币市场资金利率波动,以提高加杠杆、期限错配的成本金融系统风险,才能符合真正的“稳健的货币政策”。

我们的观点得到了央行的验证,央行在三季度货币政策执行报告中,用通俗到不能再通俗的语言阐述了央行货币政策思路的变化,包括首次明确提出“期限错配风险”,增加14天、28天逆回购推动金融机构合理优化流动性管理、合理摆布资产负债期限结构,增强利率弹性等等。

到此为止,我们可以发现,央行真的是言行合一。在货币政策执行报告中阐述的内容,与我们前面分析的央行公开市场操作的结果一致,即提高加权利率、拉长加权久期,其目的正是,增加货币市场利率波动,推动金融机构合理摆布资产负债结构,防范期限错配风险。

三、为何我们认为10年期国债必破3%?

在上一篇文章《债市黑暗时代――10年国债必破3%》中,我们基于经济增长回升、通货膨胀上行、风险偏好提高、中国央行流动性拐点、海外央行流动性拐点等看空中国债市,提出中国10年期国债收益率必破3%。

可能有人会问,看空债市的逻辑容易理解,但3%的具体点位是怎么得出来的?

海清FICC大资管频道认为,10年期国债收益率破3%的逻辑有三个:一是10年期国债收益率应当高于1年期MLF利率3%,二是央行投放资金的加权利率上升幅度约20BP,3-8月10年期国债收益率中枢约为2.8%,2.8%+0.2%=3%;三是2016年6月份的10年期国债高点为3.02%,现在的经济、通胀、央行、海外因素均比6月更利空债市。

第一个逻辑,10年期国债收益率应当高于1年期MLF利率3%。1年期MLF期限为1年期,10年期国债的期限为10年期,在不涉及信用风险的情况下,为何期限利差是负的?

一种解释是,10年期国债有质押融资能力,因此其实际收益应当是“10年期国债收益率+(10年期国债收益率-隔夜货币市场利率)*杠杆率”。但这种算法本身就意味着,要做10年的期限错配――连续借10年的隔夜资金、买入10年期国债套息,承担的是10年的久期风险和负债端流动性风险,而事实上期限错配风险和流动性风险正是央行9月份以来针对的对象。

所以,我们认为,不考虑质押融资套息的10年期国债收益率应当高于1年期MLF利率,这才能有合理的期限结构,才不会利率倒挂。这里强调10年期国债而不强调1年期国债,因为发达国家均有明显的1年期内的期限错配,在央行预期稳定的情况下1年期内的期限错配是合理的,当然不意味着我们认为1年期国债不会调整,因为央行预期已经变得不稳定。

10年期国债比1年期MLF利率低就是利率倒挂,利率倒挂意味着两种情况:要么仍然有严重的期限错配、套息行为,要么就是不相信未来五年中国经济能够平稳,这两种情况都是在经济已经企稳、通胀已经回升的情况下,央行不愿意看到的。

第二个逻辑是,央行投放资金的加权利率上升幅度为20BP,2016年3-8月10年期国债中枢为2.8%,加上20BP正好是3%。这个逻辑的争议在于,没有使用8月份的利率低位2.7%作为基数,而是将2016年3-8月均值2.8%作为基数。

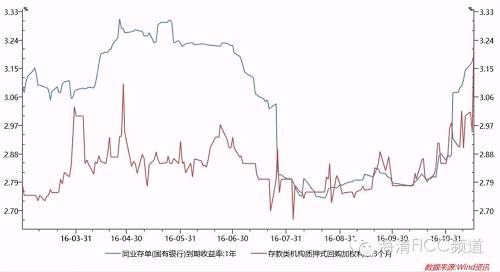

我们倾向于认为,8月的低利率可能是一个定价错误,一个佐证是在3个月以上的各品种包括DR3M、1年期同业存单都在8月时大幅下行,而现在这些品种较8月低点上行幅度均超过40BP,如果按照10年期国债8月份低点2.65%+0.4%仍然超过3%。

|

第三个逻辑是,2016年6月份的10年期国债高点为3.02%,现在的经济、通胀、央行、海外因素均比当时更利空债市,所以现在的收益率破3%是应当的。

具体来讲,现在的固定资产投资、房地产投资、CPI、PPI、货币市场利率、市场风险偏好、海外债券收益率均高于6月份,所以10年期国债收益率也应当高于6月份。事实上,单考虑央行流动性拐点一项,债券收益率就应当高于6月份。

最后讨论“资产荒”的问题。“资产荒”一直被认为是“债市救星”,也是目前债券市场仍有看多机构的最重要原因。

我们认为,“资产荒”一直就是一个伪命题,是央行维持货币市场利率低位稳定+金融机构加杠杆、加久期套息的结果,还叠加了收益率下行、债券价格上涨形成资本利得预期和抢债狂热导致的泡沫化。

当央行提高货币市场利率波动,甚至提高货币市场了利率时,金融机构“加杠杆、加久期套息模式”逆转,“资产荒”自然就消失了。如果“资产荒”还继续存在,只能说明:要么投资者极端不理性,要么货币市场上央行收的不够紧。

在央行已经将货币市场和债券市场问题挑明了之后,继续跟央行反着做的代价是难以估计的。

现在央行进行的是货币市场变相加息(提高投放资金的加权利率,而未直接改变各期限的投放利率),如果仍然扭转不了“期限错配加杠杆”模式,则央行直接在货币市场加息并非没有可能,请参照2013年下半年“钱荒”。我们相信,央妈也不愿2013年的惨剧重演,但央妈若实在被逼无奈将只能再出下策。

本文的结论是,海清FICC频道认为,2016年9月以后,央行通过提高投放资金的加权利率、拉长加权久期,提高货币市场利率波动性,以达到警示期限错配风险、流动性风险的目的,其中提高MLF的规模占比是重要手段。

在央行流动性拐点已经出现之后,债券市场拐点随之到来,随着货币市场利率波动增加,“加杠杆、加久期套息”模式终结,“资产荒”也将随之消失。更麻烦的是,债券市场可能进入“降杠杆、降久期”模式,导致债券收益率进一步上行,形成类似于股灾时的“去杠杆-价格下跌”螺旋。债券市场已经进入2013年“钱荒”以来最黑暗的时代,其他利好债市因素都只能增加短期波动,10年期国债收益率中枢高于3%理所应当。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜